华创策略:15年牛市的客观必然与脉络

- 财经

- 2024-11-13 14:24:06

- 48

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

姚佩策略探索

报告要点

1、14-16年经济转型中的流动性宽松是资产价格上涨的根本原因,始于14-15年地产市场调整下资金涌入股市,但后续轮番冲击也波及15-16年汇市、16年商品期货市场、16-17年地产市场。

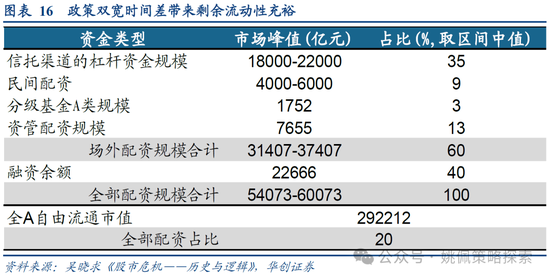

2、杠杆工具不是牛市的根本原因,也不改变价格的起点终点,而只是放大了过程中的波动、改变了斜率,14-15牛市峰值杠杆资金占自由流通市值20%,场内外4:6,既带来非理性上涨、也造成快速下跌。

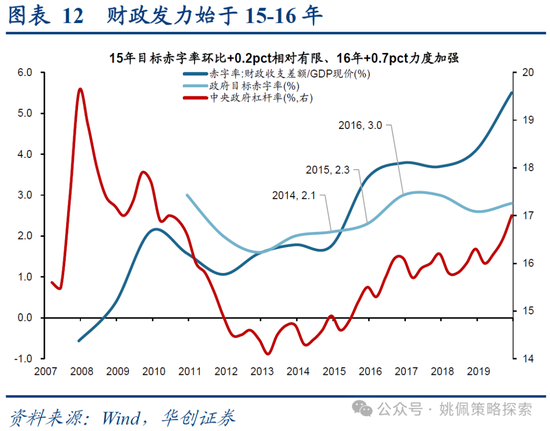

3、政策工具中货币先行且对股市影响立竿见影,14年底开始半年维度下降100bp以上;财政相对滞后,政府目标赤字率15、16年分别同比+0.2、+0.7bp,16年才开始全面发力。

4、流动性牛市的快速上涨没有等来16年才实现的经济复苏,泡沫终点回归价值。

5、14-15牛市行业风格三阶段:一带一路概念带动的估值修复、全面降息后金融价值领涨、非理性上涨中互联网+、并购重组的小盘盛宴。

报告正文

一、15牛市的客观必然:经济转型中流动性宽松催生资产价格上涨

(一)14-15年牛市根本原因:流动性宽松对资产价格的轮番冲击

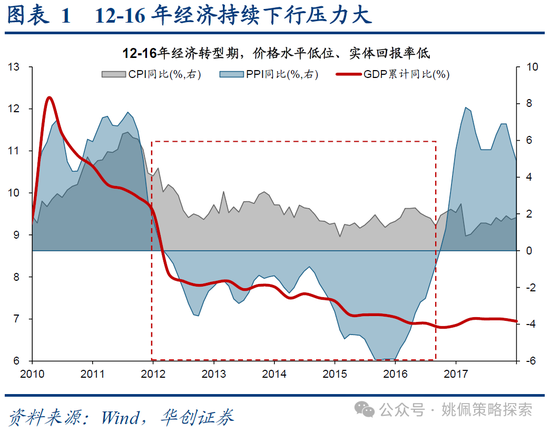

14-15年牛市根本原因是在经济转型中的流动性宽松对资产价格冲击波及股市。国内经济在经历金融危机强政策刺激后的短暂复苏后,再次进入下行通道,实际GDP增速先后在11年、12年破10%、破8%,14年下行至7.4%,且价格水平尤其工业品价格同比也于12年进入负区间走弱,于是14年末货币政策先行开启宽松周期。然而由于实体经济复苏的时滞,流动性充裕无法由实体需求快速消化,转而先后对各类资产价格产生了冲击:14-15年的股市、15-16年的汇市、16年的商品期货市场,最终流向房地产市场。整体来看,这一切都是在流动性宽松的大背景之下,由于基本面复苏滞后,而带来的剩余流动性上行。

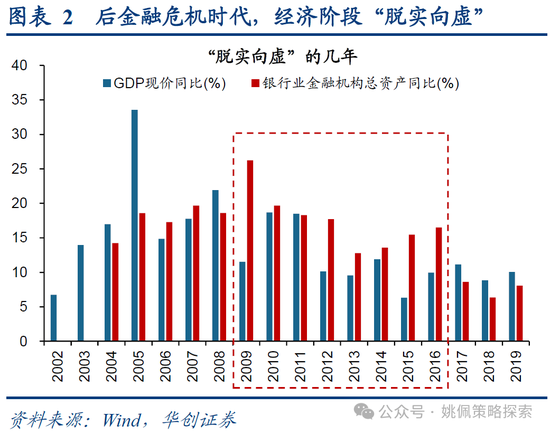

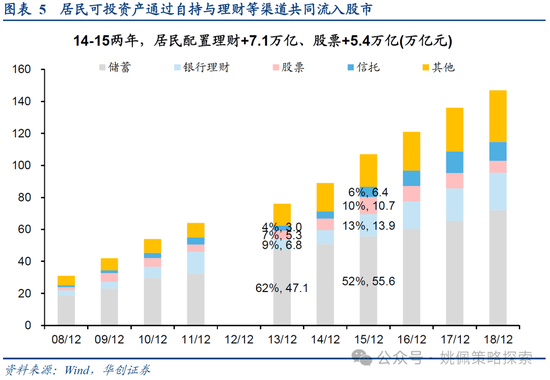

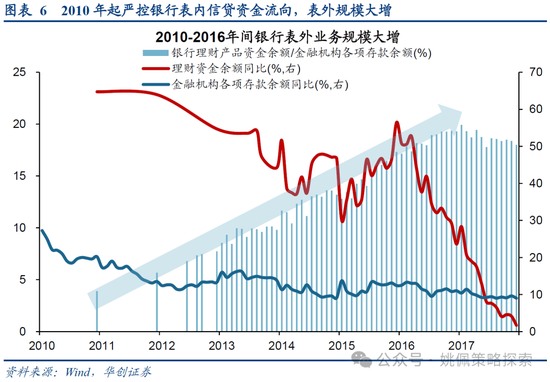

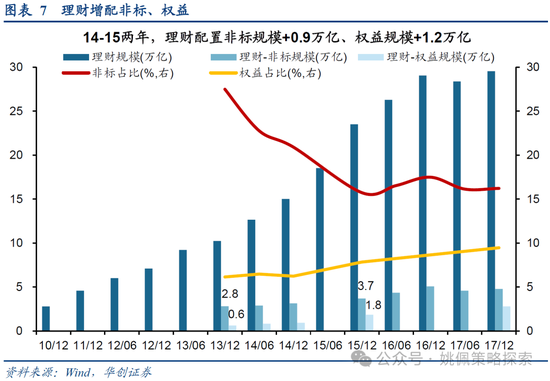

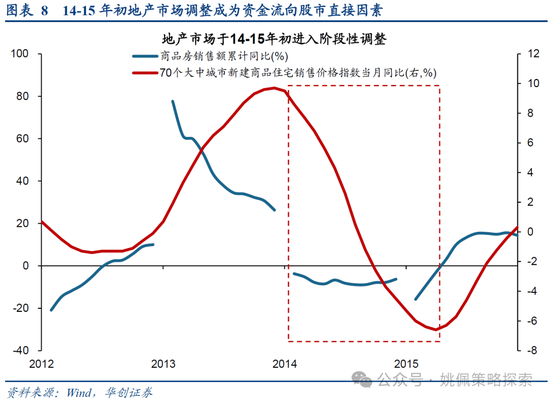

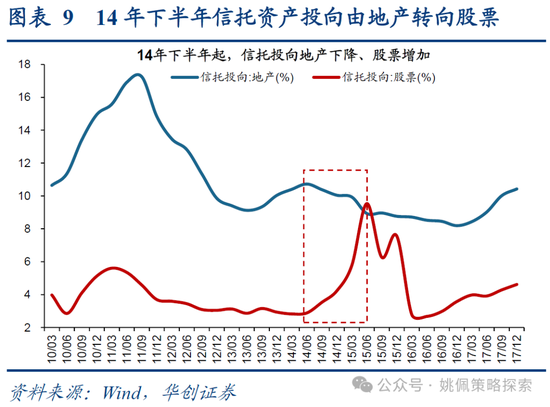

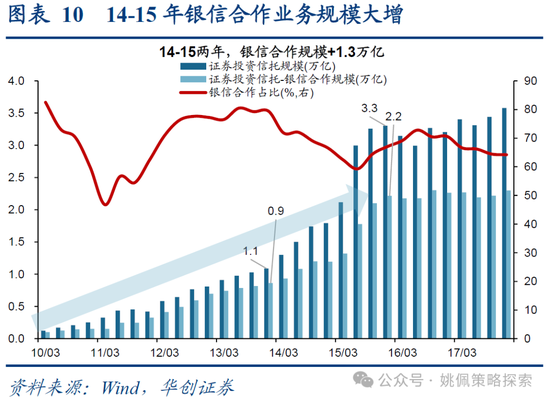

对股市而言,居民资产搬家是资金流入的源头,地产调整是直接因素。在14-15两年间,居民可投资资产总额中,持有股票显著增加,规模由5.3万亿+5.4万亿至10.7万亿翻倍,在可投资产中占比由7%上升3pct至10%;居民持有理财同样大增,规模由6.8万亿+7.1万亿至13.9万亿,占比由9%上升4pct至13%;此外如居民持有信托同样规模+3.4万亿翻倍至6.4万亿。居民资产不仅通过金融产品间接流入,更是通过自身增持入市。另一方面,银行理财所代表的“影子银行”,在10年起表内信贷逐步收紧后在当时监管体系之外规模快速增长,对比来看:表外增速10-16年间常年位于40%以上,表外/表内从10年1:20升至2016年高点1:5,表外规模从3万亿扩张10倍至30万亿。从理财自身资产配置来看,14-15年间持有非标规模由2.8万亿+0.9万亿至3.7万亿,持有权益由0.6万亿+1.2万亿至1.8万亿,理财同样更多通过自身增配实现资金流入股市。资金选择股市的直接原因在于进入14年后,由于13年新国五条以及行业本身库存周期影响,地产市场进入深度调整期,成为资金由地产流向股市的直接原因,其中代表如“银信合作”业务,原本为银行利用理财资金购买信托公司的信托计划,信托计划再以信托贷款方式投向房地产行业和地方政府融资平台,在14-15年间转向增加证券市场投资,使得证券投资信托中“银信合作”业务规模在期间由0.9万亿+1.3万亿至2.2万亿,同样成为股市重要增量资金。

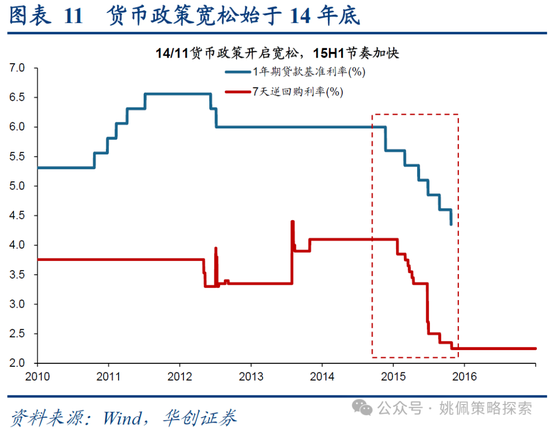

(二)弱基本面下的双宽政策时间差

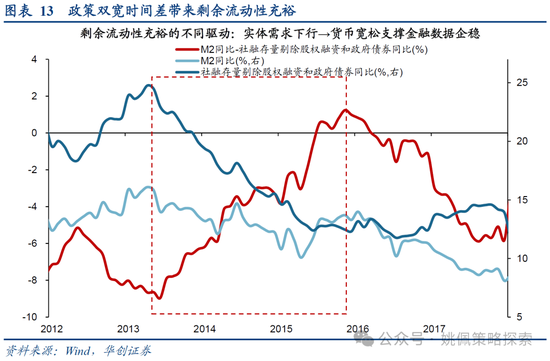

基本面偏弱,双宽政策的时间差带来剩余流动性充裕。货币政策时隔2年开启全面宽松,14/11-15/10期间共降息6次共降1.65pct,其中15年上半年降息3次共0.75pct节奏极快。但财政工具推进相对滞后,14、15年政府目标赤字率2.1%、2.3%,也仅相比于前一年目标提升0.1、0.2pct,直至16年财政政策才开始全面发力,当年政府目标赤字率由前值2.3%提升至3.0%,显著抬升0.7pct。双宽政策约1年的时间差使得14-15年间M2同比代表的金融数据逐渐企稳,而社融代表的实体需求维持下行趋势,造成剩余流动性持续走高,推升了金融再通胀的过程。

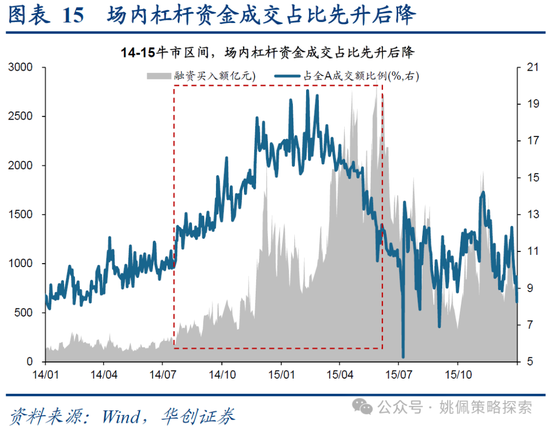

(三)大波动:杠杆资金推波助澜

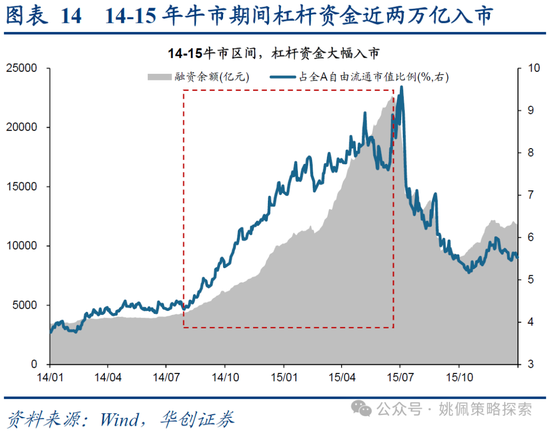

各类杠杆工具持续入市,推升泡沫的急剧形成与破灭。14-15年牛市与后续大跌均为杠杆资金入市导致的波动放大现象:场内杠杆资金即融资资金在14/7-15/6期间由4000亿水平持续提升至22000亿,放大5倍,规模占全A自由流通市值比例由4%提升至8%,在14/7-15/2的牛市前半场是主导资金,此期间融资买入额占全A成交额比例由10%提升至20%;而在牛市后半场,场外配资逐渐抢过话语权,表现为场内融资成交占比在15/2-15/6由20%降回至10%,而参考《股市危机——历史与逻辑》,整体杠杆资金场外:场内约为6:4。杠杆资金虽然不是牛市的根本原因,但是却是在流动性充裕背景下进一步放大股市波动的直接因素,也使得市场风格演绎为互联网+、并购重组等主题投资盛行,以及小盘股行情带来的巨大财富效应。

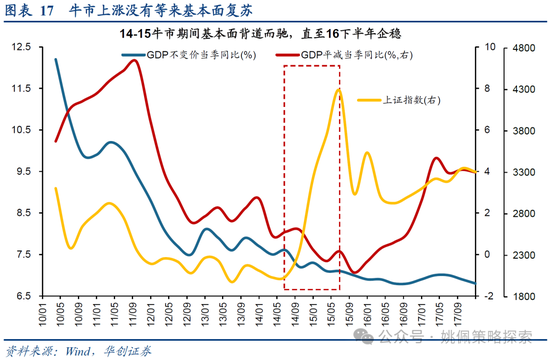

(四)基本面追不上市场,上涨泡沫最终价值回归

牛市期间基本面与市场背离向下,上涨愈发沦为估值泡沫。14-15年间随着政策脚步逐渐迈开,市场对基本面好转的预期也成为了股市上涨的一大支撑因素。但牛市期间的经济基本面与市场背离下行,实际GDP增速在13-15年分别为7.7%、7.3%、6.9%,平减指数同比也于15年进入负区间,价格水平显著承压。后视镜来看,基本面维持弱势与价格低位使得上市公司业绩不可避免的依旧缺乏增长,而牛市期间巨大的涨幅则没有等来直至16年才实现的增长企稳、价格回暖,没有业绩的消化,最终形成的估值泡沫也只有破灭实现价值回归。

二、牛市脉络:节奏、驱动、行业风格

(一)牛市阶段复盘:估值修复→降息大涨→场外配资推动非理性上涨

14-15年整体牛市可分为如下3段上涨:

1)14/7/22-14/11/12:持续76交易日约4个月,上证指数期间涨幅21%,日均涨幅0.3%,日均换手率0.8%,09年以来PE分位(下同)由3%修复至27%,故本阶段为估值修复性上涨;

2)14/11/20-15/1/7:持续33交易日约1个半月,指数期间涨幅38%,日均涨幅1%,日均换手率1.8%,PE分位提升至61%,降息带动成交显著放量,政策刺激下市场开启大涨;

3)15/2/9-15/6/12:持续83交易日约4个月,指数期间涨幅68%,日均涨幅0.6%,日均换手率2%,PE分位提升至85%,场外配资的涌入带动成交活跃度非理性上升,市场被推升至泡沫高位。

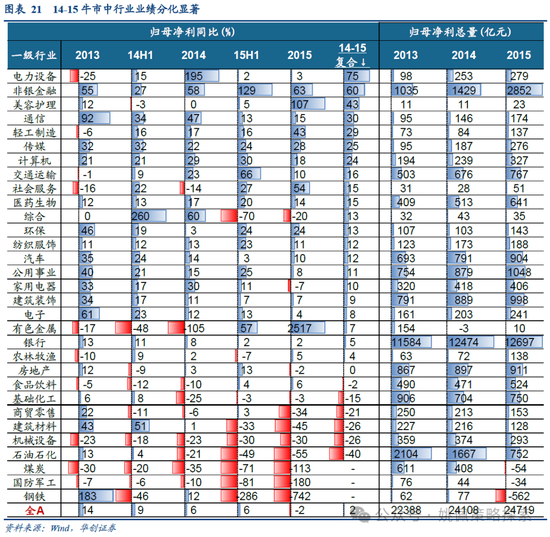

(二)行业风格:一带一路→金融价值→“互联网+、并购”小盘

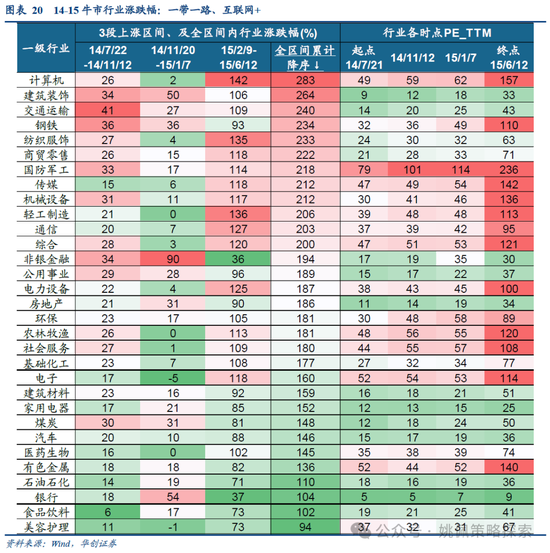

14/7/22-14/11/12:一带一路行情发酵。“一带一路”最早提出时间为13/9/7习近平主席在哈萨克斯坦纳扎尔巴耶夫大学提出共同建设“丝绸之路经济带”,随后相关政策推进于14年不断加速,14/11/4习近平主持召开中央财经领导小组第八次会议,14/12/9中央经济工作会议召开将“一带一路”倡议作为次年工作重点。政策催化下,交运、钢铁、建筑等相关行业领涨,同时券商也受益于行情放量而涨幅领先。

14/11/20-15/1/7:降息催化,券商领涨,价值先行。14/11/22降息正式打开货币政策宽松周期,受益于流动性利好,券商带动非银大幅领涨,非银阶段涨幅高达90%。同样领涨行业包括银行54%、建筑50%、钢铁36%、煤炭地产31%,政策转向初期,价值风格行业先行跑赢。

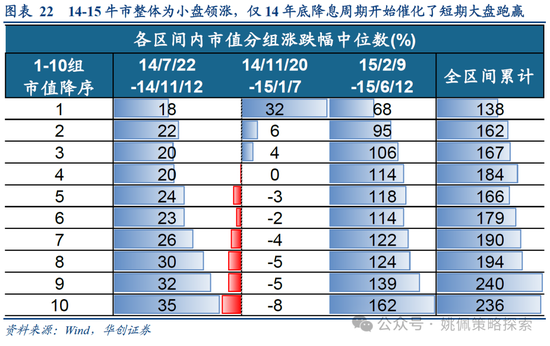

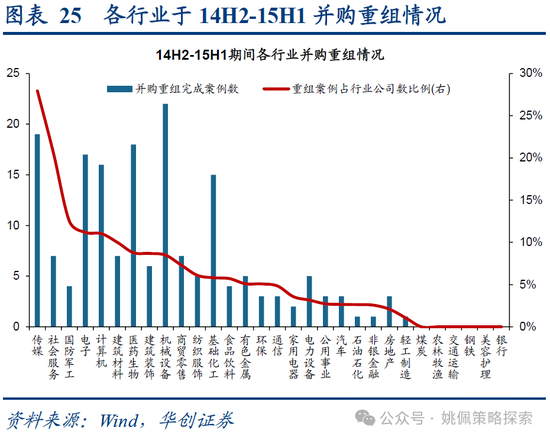

15/2/9-15/6/12:互联网+、并购重组概念带动的小盘盛宴。随着前文所述的场外配资涌入,市场风格基本倒向小盘,此区间内市值最小的10%公司涨幅中位数为162%,相对市值最大10%公司涨幅中位数68%大幅跑赢94pct。期间涨幅第一行业为互联网+、并购重组主题最为相关的计算机142%,而小盘风格突出的行业涨幅也同样突出,如轻工136%、纺服135%。

(三)“互联网+”及并购重组主题背景

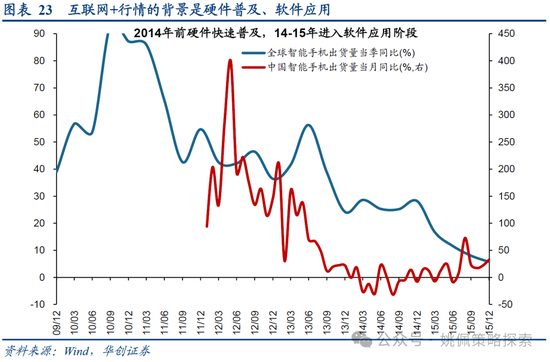

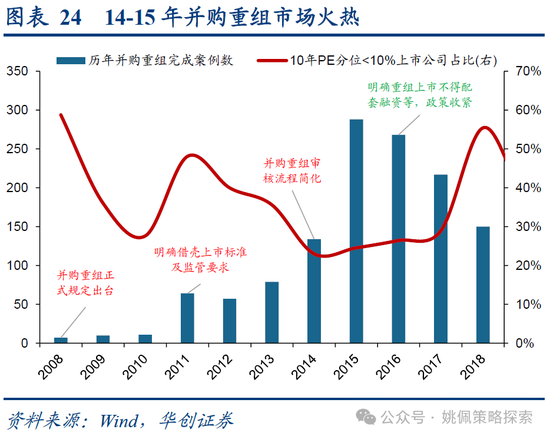

“互联网+”、并购重组行情政策推动为主要因素。政策端,15/3/5政府工作报告中首次提出“互联网+”行动计划,旨在推动移动互联网、云计算、大数据、物联网等与现代制造业结合,叠加对大众创业、万众创新的大力支持,互联网+政策支撑显著;叠加2014年前,全球及国内均经历了智能硬件的快速普及阶段,2014年后进入软件应用阶段,正对应“互联网+”行业需求增长期。并购重组政策也经历11年明确借壳上市标准及监管要求、14年并购重组审核流程简化的政策持续支持,14-15年上市公司完成并购重组事件快速增长至134、288起,从而带动相关投资情绪火热。

风险提示:

1、宏观经济不及预期;

2、历史复盘不代表未来。

发表评论