A股上市城商行三季报透视:息差不足,投资来补?

- 生活

- 2024-11-12 21:48:05

- 56

【导语】

随着今年三季报披露完毕,17家上市城商行的经营成果浮出水面。

作为扎根于区域经济的金融机构群体,上市城商行相比去年同期有何新变化?

据Wind数据显示,今年前三季度,17家上市城商行中,资产超过1万亿元的城商行全部实现营收和净利润的双增长,营收或净利润同比下滑的均为资产规模低于8000亿元的中小型城商行。

综合来看,今年前三季度,宁波银行(002142.SZ)利息净收入同比增速最高,重庆银行(601963.SH)中间业务收入增长最强劲,厦门银行(601187.SH)的投资收益增长最快。

【摘要】

1.业绩表现分化。今年前三季度,A股17家城商行中,有13家实现营收同比增长,4家出现营收同比下滑;有14家城商行净利润实现同比增长,3家城商行净利润同比下滑。

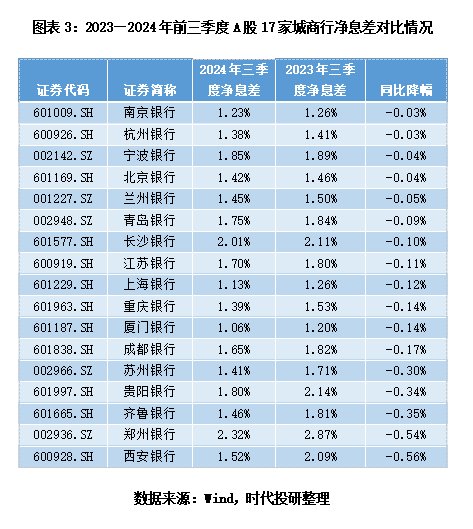

2.净息差悉数下滑。今年前三季度,17家城商行的净息差全部同比下滑,仅4家城商行的净息差在1.8%及以上,甚至有1家城商行的净息差低至1.06%。

3.超六成城商行中间业务承压。今年前三季度,A股17家城商行中,有11家手续费及佣金净收入同比下滑,占比高达64.71%。其中,7家手续费及佣金净收入同比下降10%以上,不乏部分头部城商行。

4.近八成城商行投资收益同比增长。与息差业务和中间业务相比,投资收益业务则表现抢眼,76.47%的城商行实现投资收益同比增长。投资收益成为部分城商行营收增长的主要驱动力。

【背景】

今年初以来,随着一系列提振经济的政策持续推进,包括落实让利降费政策、出台降息降准举措、稳步推进存量房贷利率下调,使得商业银行的利差收入受到压缩,盈利能力面临挑战,也对商业银行的资产质量和风险管理提出了更高的要求。

相比国有大行、股份行,城商行的业务结构相对单一,抵御风险能力相对较弱。在这样的宏观经济背景下,城商行更加需要采取积极措施应对,包括通过优化业务结构、加强风险管理、提升服务质量等方式,有效应对市场变化和内部挑战,努力实现稳健发展。

【正文】

业绩表现分化

随着三季报的圆满收官,上市城商行的业绩分化现象较为突出。

据Wind数据显示,今年前三季度,A股17家城商行中,有13家城商行营收同比增长,4家城商行营收同比下滑,甚至出现1家营收同比下滑13.71%;有14家城商行净利润同比增长,3家城商行净利润同比下滑,其中1家净利润同比下跌19.65%。

不过,相比2023年同期,今年前三季度,营收同比下滑的城商行数量减少了2家,净利润同比下滑的城商行数量则增加了1家。

时代投研认为,业绩表现分化,表明了不同城商行对宏观经济环境变化的适应能力存在差异,更突显了区域经济对城商行业绩的深远影响。区域经济的发展水平、产业结构以及政策导向等因素,在很大程度上决定了城商行的业务发展空间和风险特征。部分城商行出现营收和净利润双双下滑的现象,反映其在应对市场变化上动作迟缓,也暴露了其在资产风险管理上的不足。

净息差下滑之困

净息差是用以衡量商业银行生息资产的获利能力,是商业银行核心的效益性指标之一。

近年来,我国商业银行净息差持续走低,低息差逐渐成为银行业的一个新常态。尤其是今年初以来,受贷款市场报价利率(LPR)的多次下调以及存量房贷利率的调整所影响,商业银行的贷款利率出现较大幅度下降,存款利率虽也多次调降,但降幅低于贷款利率,这种情况进一步压缩了商业银行的净息差,对商业银行的盈利模式和风险管理提出了新的挑战。

根据《合格审慎评估实施办法(2023年修订版)》,监管机构为商业银行设定了1.8%的净息差评分标准线。若商业银行的净息差低于1.8%,将会在合格审慎评估中被扣分。

据Wind数据显示,今年前三季度,A股17家城商行的净息差全部同比下滑,仅4家城商行净息差维持在1.8%及以上,占比仅为23.53%;净息差低于1.8%的城商行中,有9家净息差低于1.5%,甚至有1家净息差低至1.06%。

从降幅来看,净息差同比降幅不足0.05个百分点的城商行有4家,分别为南京银行(601009.SH)、杭州银行(600926.SH)、宁波银行、北京银行(601169.SH);净息差同比降幅超0.5个百分点的城商行则有2家。

从营收构成来看,利息净收入仍然是城商行的主要收入来源,但不同城商行的利息净收入表现差异较大,约六成城商行的利息净收入同比下滑。

据Wind数据显示,今年前三季度,A股17家城商行中,仅7家实现利息净收入同比增长,占比为41.18%。其中,6家利息净收入同比增速不足6%。

作为城商行的典范代表,今年前三季度,宁波银行的利息净收入实现两位数的增长,同比增速达16.91%。这主要得益于该行净息差降幅相对较小,同时,贷款规模的显著扩大也在一定程度上抵消了净息差收窄带来的影响,从而推动了利息净收入的稳健增长。

超六成城商行中间业务承压

在行业净息差普遍收窄的背景下,中间业务成为商业银行拓展收入的重要方向。

中间业务是银行通过提供各种金融服务如银行卡业务、理财业务、结算及清算业务等来收取手续费、佣金等非利息收入的业务。

但从三季报数据来看,城商行的中间业务普遍承压。

据Wind数据显示,今年前三季度,A股17家城商行中,有11家手续费及佣金净收入同比下滑,占比高达64.71%。其中,7家手续费及佣金净收入同比下降10%以上,不乏部分头部城商行。

时代投研认为,城商行的中间业务表现普遍欠佳,主要受落实让利降费政策、居民减少银行卡消费和支付、银行代理保险费率下降等因素影响。

不过,部分城商行如重庆银行在中间业务创收方面表现相对突出。今年前三季度,重庆银行的手续费及佣金净收入同比增长128.99%,这主要得益于其在财富管理、代销等业务的拓展。

近八成城商行投资收益同比增长

与息差业务和中间业务相比,城商行的投资收益业务则表现抢眼。

据Wind数据显示,今年前三季度,A股17家城商行的投资收益合计达738.24亿元,较去年同期的607.95亿元增长21.43%。

具体来看,今年前三季度,A股17家城商行中,有13家实现投资收益同比增长,占比高达76.47%。其中,投资收益同比增速超20%的城商行有9家,占比达52.94%;投资收益同比下滑的城商行仅有4家。

值得一提的是,今年前三季度,厦门银行的投资收益为7.51亿元,同比增长175.79%,增速高居A股上市城商行之首,该行成为上市城商行的理财高手。

对于金融市场业务投资策略,厦门银行曾在今年半年报中表示:“在量化交易方面,更新了策略组合管理机制,更加灵活有效地应对短期行情变化对策略带来的冲击;在人工交易方面,优化交易对冲机制,有效把握趋势交易机会,提高交易获利能力。”

(文章来源:时代周报)

发表评论