【华安机械】公司点评 | 微导纳米:2024Q3业绩符合预期,半导体及新兴应用领域设备持续推进

- 财经

- 2024-11-12 01:32:05

- 51

微导纳米于2024年10月29日发布2024年三季度报告:2024年前三季度公司实现营业收入15.4亿元,同比增加51.2%;实现归属于母公司所有者的净利润为1.5亿元,同比下降2.8%。2024年第三季度公司实现营业收入7.6亿元,同比增长18.4%,环比增长22.9%;实现归属于母公司所有者的净利润1.1亿元,同比上升24.7%,环比增长174.8%。公司半导体和光伏领域内的产品工艺覆盖度和技术水平的持续提升,获得客户验收的设备数量增长,前期在手订单陆续实现收入转化,总体业绩稳健增长。

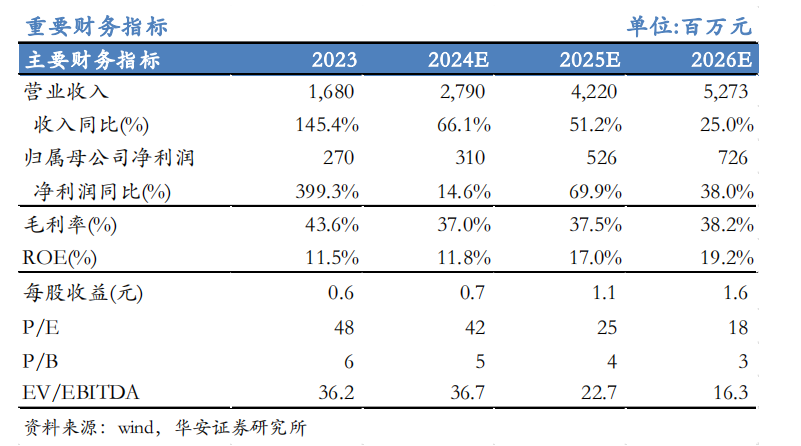

考虑光伏行业景气度下行影响,我们调整预测公司 2024-2026 年营业收入分别为 27.90/42.20/52.73 亿元(前值为 36.98/45.58/56.10 亿元),归母净利润分别为 3.10/5.26/7.26 亿元(前值为 4.75/5.77/7.99 亿元),以当前总股本 4.58 亿股计算的摊薄 EPS 为 0.7/1.1/1.6 元。公司当前股价对2024-2026 年预测 EPS 的 PE 倍数分别为 42/25/18 倍,考虑到公司在 ALD领域具有领先优势,且在半导体领域持续突破,维持“增持”评级。

微导纳米于2024年10月29日发布2024年三季度报告:2024年前三季度公司实现营业收入15.4亿元,同比增加51.2%;实现归属于母公司所有者的净利润为1.5亿元,同比下降2.8%。2024年第三季度公司实现营业收入7.6亿元,同比增长18.4%,环比增长22.9%;实现归属于母公司所有者的净利润1.1亿元,同比上升24.7%,环比增长174.8%。公司半导体和光伏领域内的产品工艺覆盖度和技术水平的持续提升,获得客户验收的设备数量增长,前期在手订单陆续实现收入转化,总体业绩稳健增长。

盈利性环比提升,存货及合同负债充沛

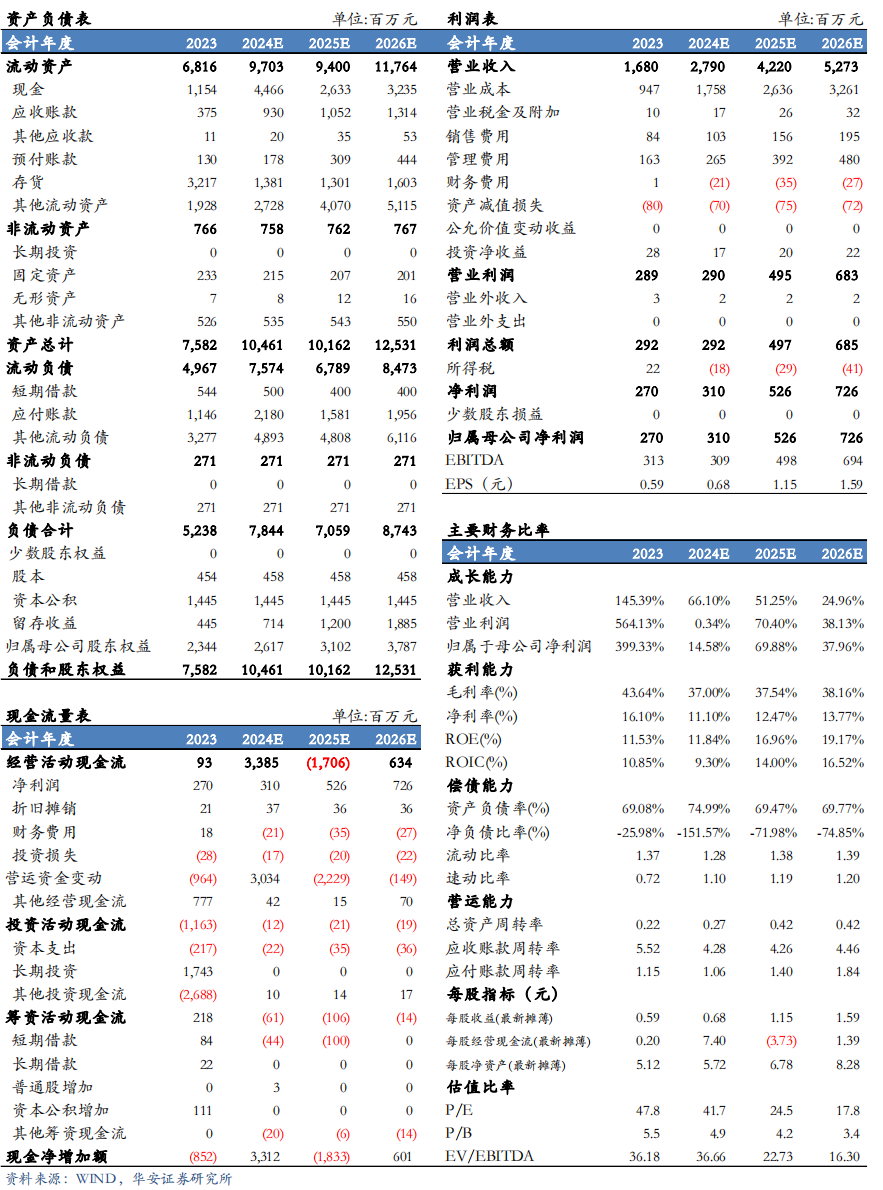

盈利性环比提升明显,研发投入增长。2024年前三季度公司毛利率为38.3%,同比下滑4pct;净利率为9.8%,同比下降5.4pct。2024年第三季度公司毛利率为38.3%,同比下降3.7pct,环比上升1.1pct;净利率为14.2%,同比上升0.7pct,环比增加7.9pct。2024年前三季度公司研发投入3.38亿元,同比增长82.0%,公司进一步扩充研发团队、加大研发投入、积极加快新产品研发活动。

存货及合同负债充沛。截至2024年三季度末,公司存货44.2亿元,同比增长55.9%;合同负债24.6亿元,同比下降25.0%;应收票据及应收账款7.8亿元,同比增长36.7%。2024年前三季度,公司经营活动产生的现金流量净额-2.0亿元,环比流出收窄。

光伏ALD优势显著,半导体及新兴应用领域设备持续推进

半导体:公司产品已涵盖了逻辑、存储、先进封装、化合物半导体等领域,其中超过75%的增量订单来自存储领域(新型存储、3D NAND和DRAM),行业重要客户需求表现强劲,形成批量的重复订单合计已超过7.5亿元。光伏:公司ALD产品已连续多年在营收规模、订单总量和市场占有率方面位居国内同类企业第一。公司跟随下游厂商的量产节奏,持续优化XBC、钙钛矿、钙钛矿叠层电池等新一代高效电池技术,引领光伏行业技术迭代。新兴应用领域:公司继续执行ALD+CVD等镀膜平台化战略,持续在新兴领域进行前沿化开发,在光学、柔性电子、车规级芯片等几个极具市场潜力的薄膜沉积技术应用前沿领域获得客户订单。

投资建议

考虑光伏行业景气度下行影响,我们调整预测公司 2024-2026 年营业收入分别为 27.90/42.20/52.73 亿元(前值为 36.98/45.58/56.10 亿元),归母净利润分别为 3.10/5.26/7.26 亿元(前值为 4.75/5.77/7.99 亿元),以当前总股本 4.58 亿股计算的摊薄 EPS 为 0.7/1.1/1.6 元。公司当前股价对2024-2026 年预测 EPS 的 PE 倍数分别为 42/25/18 倍,考虑到公司在 ALD领域具有领先优势,且在半导体领域持续突破,维持“增持”评级。

风险提示

考虑光伏行业景气度下行影响,我们调整预测公司 2024-2026 年营业收入分别为 27.90/42.20/52.73 亿元(前值为 36.98/45.58/56.10 亿元),归母净利润分别为 3.10/5.26/7.26 亿元(前值为 4.75/5.77/7.99 亿元),以当前总股本 4.58 亿股计算的摊薄 EPS 为 0.7/1.1/1.6 元。公司当前股价对2024-2026 年预测 EPS 的 PE 倍数分别为 42/25/18 倍,考虑到公司在 ALD领域具有领先优势,且在半导体领域持续突破,维持“增持”评级。

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |微导纳米:2024Q3业绩符合预期,半导体及新兴应用领域设备持续推进(发布时间:20241111),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

徒月婷(S0010522110003)邮箱:tuyueting@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气(维权)、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

(转自:有机投资)

发表评论