红四方IPO:未上市业绩已“变脸” 意向书与公开资料数据“打架” 信披真实性存疑

- 旅游

- 2024-11-08 17:00:05

- 46

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

近日,红四方更新了招股意向书,拟于上交所主板发行上市,保荐机构为国元证券。

红四方本次拟公开发行股份5000万股,拟募集资金4.96亿元,其中1.2亿元用于偿还银行贷款及补充流动资金,1.4亿元用于扩建5万吨/年经济作物用专用优质钾肥及配套工程项目,2.36亿元用于扩建20万吨/年新型增效专用肥料项目。

中盐安徽红四方股份有限公司(下称“红四方控股”)持有红四方88.67%股份,系上市公司控股股东,员工持股平台弘邦投资持有剩余11.33%股份。

意向书显示,2024年前三季度红四方营收同比下降11.41%,扣非后归母净利润同比下降15.16%,还未上市业绩已“变脸”。

三季度营收利润双降 业绩表现全面弱于可比公司

红四方隶属于中盐集团,为中盐集团农肥业务板块的运营主体,主要从事复合肥和氮肥产品的研发、生产、销售和服务。

2022年11月16日,农业农村部制定了《到2025年化肥减量化行动方案》,提出进一步减少农用化肥施用总量。受化肥使用量零增长及化肥减量增效政策的影响,化肥市场整体增量受到抑制。

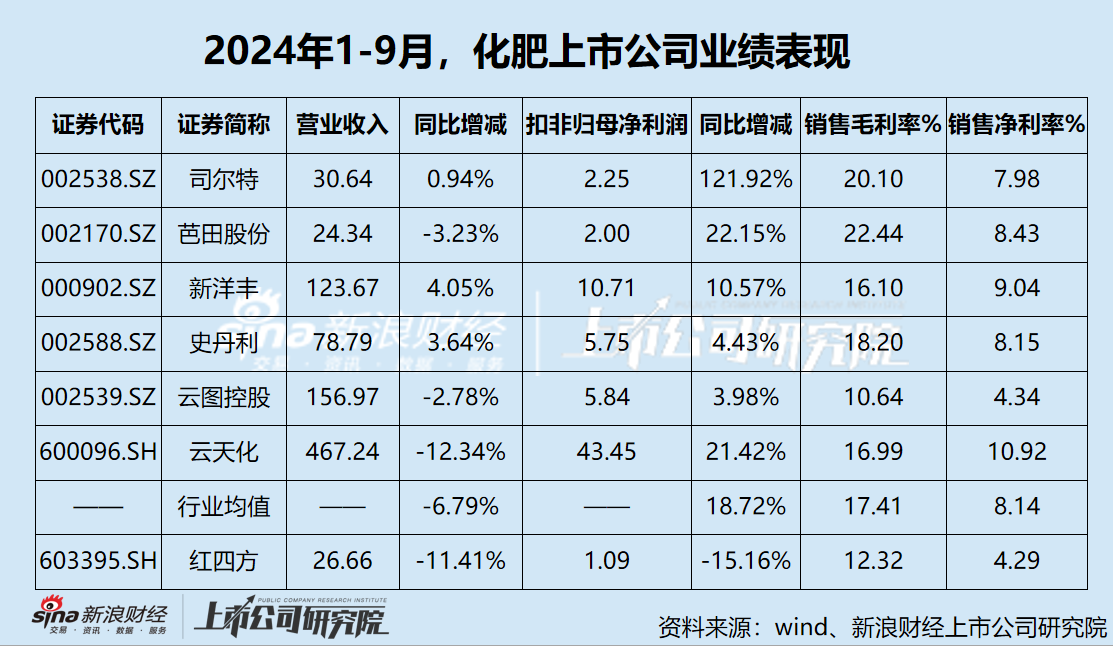

2024年1-9月,红四方“业绩变脸”,实现营业收入26.66亿元,同比下降11.41%;实现扣非归母净利润1.09亿元,同比下降15.16%;毛利率12.32%,同比下降0.09pct。

红四方称,业绩下滑主要原因系2024年三季度以来受宏观经济影响,化肥市场产品价格呈下跌趋势,下游化肥经销商持观望态度,备货较为谨慎以及气候影响种植季节推迟导致主要产品销量下降,同时受化肥市场主要原料价格下降公司复合肥和氮肥产品价格下降毛利率降低。

然而,2024年三季度以来,同行业可比公司扣非归母净利润普遍实现增长,平均增速为18.72%。虽然可比公司营收表现差异较大,但行业平均降幅也远小于红四方。此外,红四方毛利率、净利率均明显低于可比公司,盈利能力偏弱。

此前,红四方在IPO审核期间回复上交所问询时,曾多次表示公司不存在经营业绩大幅下滑的风险,且“预计2023年全年经营业绩较2022年度将保持稳定增长”。

但事实上,红四方2023年实现营业收入38.99亿元,较2022年减少2.71亿元,同比下滑6.49%。截至目前,红四方营业收入已连续两个报告期下滑。

意向书显示,红四方“预计2024年度主要产品销量、营业利润、利润总额、净利润等经营业绩指标均较2023年同期有所提升”,并表示“目前化肥市场价格处于合理区间,未来不存在持续大幅下滑的风险”。

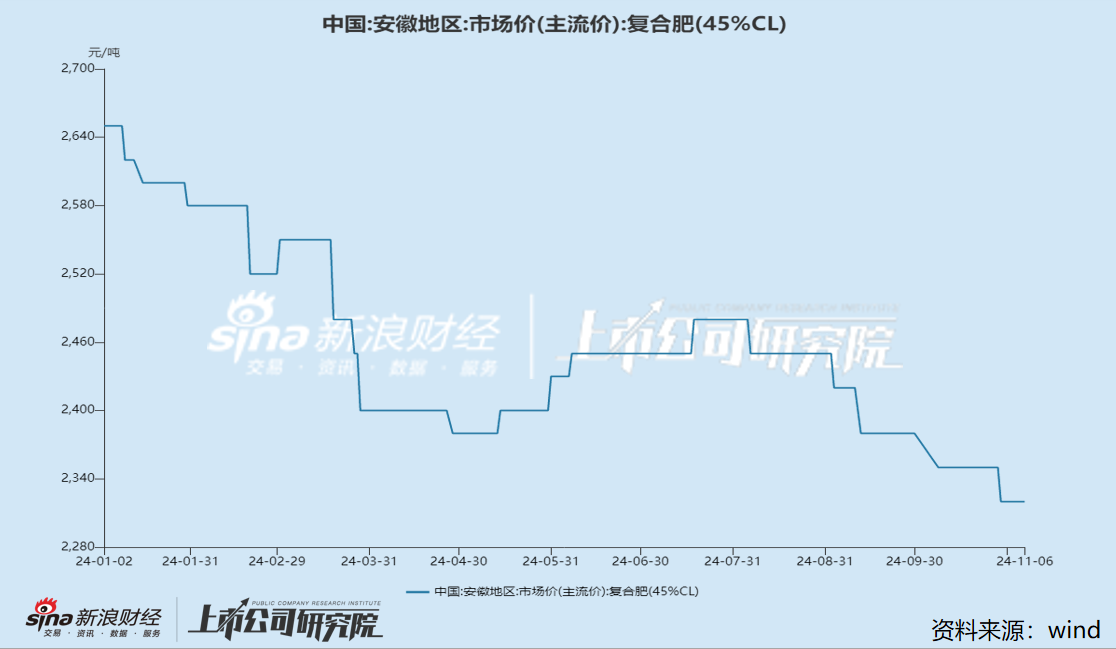

需要指出的是,根据Wind数据,年初至今红四方所在的安徽地区复合肥的市场价格持续下跌,9-11月仍延续了下跌趋势,年内跌幅达12.45%。红四方2024年经营业绩下滑或已成定局。

意向书与公开数据“打架” 信息披露真实性待考

值得注意的是,红四方招股意向书中披露的部分财务数据与公开市场信息存在多处出入,信息披露真实性待考。

招股意向书显示,2023年红四方对祥云股份的采购金额为22017.15万元。而根据祥云股份2023年年度报告,其对红四方的销售金额为21313.77万元,存在约700万元的差异。

此外,2022年度,祥云股份对红四方控股的销售金额为27857.89万元。公开资料显示,祥云股份主要从事磷肥、复混肥料的生产和销售,主要产品包括磷酸一铵、工业磷酸二氢铵、磷酸二铵、复混肥料、氟硅酸钠和液氨。

红四方称,红四方控股主要从事盐化工、精细化工及新能源、新型建材等产业,主要产品包括化工原料、化工新材料、新能源材料以及环保建材等,与上市公司在主营业务方面不存在同业竞争。

既然如此,2022年红四方控股对祥云股份发生大额采购交易的原因及合理性何在?是否存在向祥云股份采购原材料后,二次销售给红四方的情形?如是,关联交易定价的公允性或存在问题。

2021年度、2022年度、2023年度和2024年1-6月,红四方对红四方控股采购金额分别为7.83亿元、10.63亿元、8.46亿元和3.65亿元,占当期营业成本的比例分别为29.72%、28.70%、24.83%和20.93%,主要系采购液氨、蒸汽等。根据招股意向书,关联交易定价方式为:液氨、蒸汽采购价格=液氨、蒸汽标准制造成本*(1+成本加成比例),成本加成比例为8%。

若控股方只是作为红四方生产复合肥所需原材料的经销商,而非直接供应商,该部分关联交易如何定价?

假设系祥云股份各报告期披露口径存在差异,2022年对红四方控股的销售金额实际系对红四方的销售金额,就又产生了另一个问题。2022年,红四方对祥云股份采购金额为25306.01万元,与祥云股份披露数存在近2500万元的差异。

各报告之间的出入,问题源自哪方?

发表评论