汤臣倍健,麻烦了

- 旅游

- 2024-11-06 15:00:11

- 62

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:南风窗

得“双11”者,得天下——对于大多数消费品企业来说,全年业绩如何,年末的这场大促,至关重要。

有“保健品一哥”之称的汤臣倍健,在“双11”期间就杀红了眼。它不仅让自家主播通宵做直播,还有侧重单品营销的旗舰店、授权店“打辅助”,售卖如蛋白粉、胶原蛋白肽等贵价产品。

“最近大促期间每天都是在直播的。”11月2日凌晨3点左右,汤臣倍健官方旗舰店蛋白粉的直播间,面容姣好的女主播卖力介绍着蛋白粉产品。

女主播在直播间里表示,汤臣倍健近期会24小时不间断直播。直播中最便宜的单品是原价323元的蛋白粉,折后243元。

主播们卖力营销,但是汤臣倍健的业绩却爆雷了。

汤臣倍健的直播间里,主播正在带货

此前半年报中,因电商营销与推广上的大手笔投入,并未让汤臣倍健得到理想的转化效果,反而造成了销售费用率高企的局面,并交出了近十年来最差的一份半年报成绩单。

令人担忧的是,10月26日,汤臣倍健(300146.SZ)发布的公司三季报成绩单也没有出现反转,而是延续了过去半年的颓势。

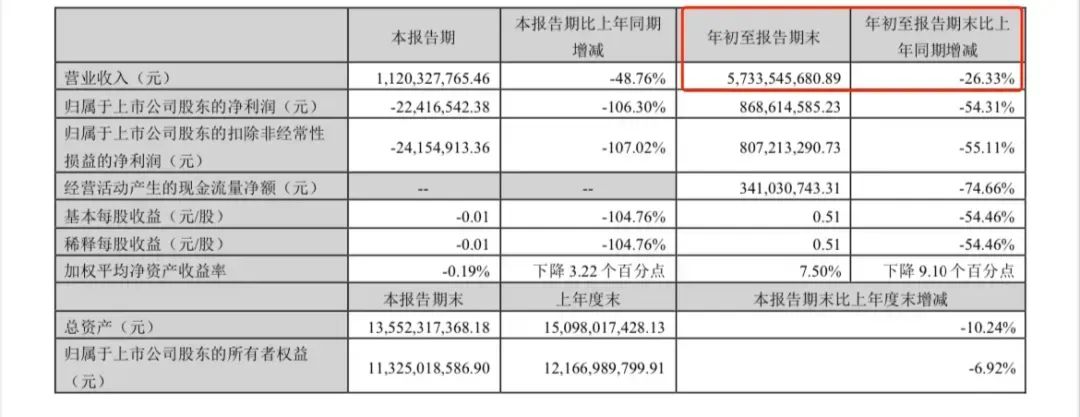

财报显示,公司前三季度实现营业收入57.34亿元,同比下滑26.33%,归母净利润8.69亿元,同比下降54.31%。其中,第三季度营收11.20亿元,同比下降48.76%,归母净利润-2241.56万元,同比下滑106.30%。

财报显示,汤臣倍健前三季度实现营业收入57.34亿元,同比下滑26.33%/图源:汤臣倍健2024年三季报

营收与净利润双双滑铁卢,汤臣倍健解释称,与经营调整有关——它调整了部分品牌运营策略与资源投放,两大核心产品的迭代升级进程也慢于原规划。

市场却有别的看法。一位与汤臣倍健合作过的业内人士向盐财经表示,汤臣倍健今年以来业绩下滑,除了外部环境因素,也与公司线上线下销售思路不统一有关。这个不统一,造成了其价格体系混乱、渠道维护能力变差等问题。

不过,据这位业内人士透露,今年汤臣倍健在渠道上会有所改变,“内部较统一的观点是走线下路线”。

渠道,是影响汤臣倍健业绩的一个重要原因。除此之外,对于门槛不高的保健品行业来说,如何塑造品牌力以抢占消费者心智、如何加强产品竞争力等问题,亦是已快而立之年的汤臣倍健,不得不面对的难题和挑战。

重视营销的“保健品一哥”

汤臣倍健的利润爆雷是为什么?表面上看,是因为它的销售费用开支太大了。

每卖出1块钱的产品,汤臣倍健就有约4毛钱花在了广告上。

Wind数据显示,汤臣倍健上半年销售费用18.22亿元,占总营收46.13亿元的39.50%。具体构成上看,市场推广费、平台费用、广告费等,都高达四五亿元。

为了增加曝光度,汤臣倍健想尽各种办法。上半年,它的平台费用同比增加20.48%,主要系电商平台结构变化及付费流量增加所致。

而5.22亿元的广告费,主要为提高品牌知名度,增加综艺节目冠名及重点产品的资源投入。其中,综艺投放1.31亿元,线上广告费2.04亿元,策划制作费及其他共1.87亿元。

盐财经记者查询发现,汤臣倍健在综艺上不仅独家冠名了张颂文参演的真人秀《灿烂的花园》,还投了《披荆斩棘的哥哥》(第四季),前者在豆瓣上被打出8.3的高分,后者因李佳琦的加入和向佐的退赛等风波,而不断冲上热搜。

不过,汤臣倍健所投综艺的“出圈”,并未让其产品“出圈”。

在今年9月6日的投资者关系活动中,汤臣倍健坦言,上半年公司销售费用转化不达预期,下半年公司将积极调整费用投放模型,全年销售费用率希望控制在45%以内。

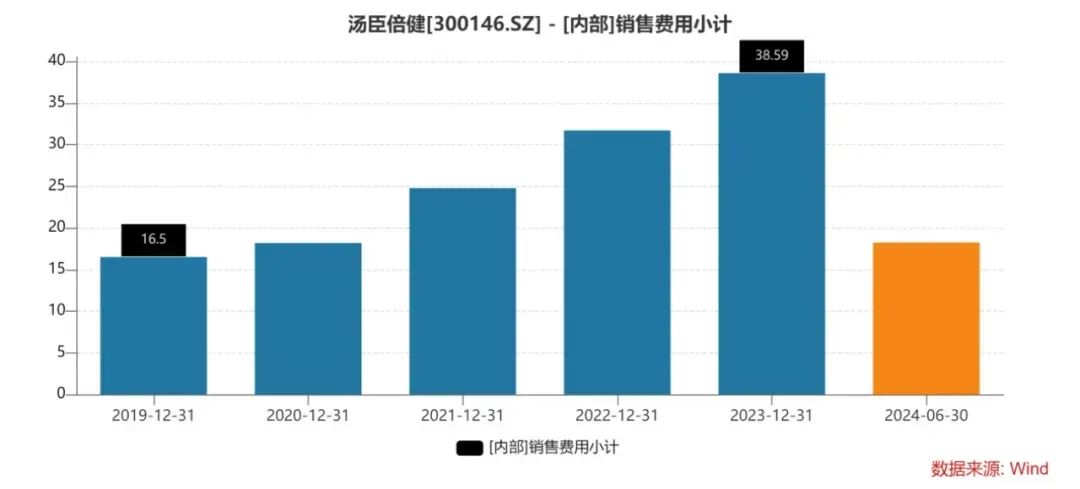

盐财经统计发现,近5年,汤臣倍健的销售费用呈上升趋势,2019年至2023年期间,其营销费用累计高达129.74亿元。

对于公司销售费用率提升的原因,汤臣倍健董事会秘书唐金银回应称,近两年销售费用率的提升,主要是基于公司“多品牌、全渠道、全品类”战略在一定程度分散了费用,短期影响费用效率。“另外渠道结构变化,线上渠道占比提升也导致了费用率的提升。”

盐财经记者梳理发现,除了主品牌“汤臣倍健”外,自2015年起,这家企业还不断推出了其他品牌,如专研骨关节健康营养的“健力多”、眼营养的“健视佳”、肝健康养护的“健安适”,以及“Yep”“维满 C”和专业婴童营养品牌“天然博士”等。

然而,多品牌营销战略,并没让汤臣倍健跑出新的大单品。

以此前公司曾大力发展的电商特供品牌Yep为例。

汤臣倍健子品牌Yep的亚太区品牌大使金晨展示其产品

Yep除了在2018年上市之际签约了同年出道的流量明星蔡徐坤之外,还在2021年11月官宣运动明星谷爱凌为品牌大使。但是直至今日,在财报中出现的子品牌顺序里,Yep愈发靠后,公司也从未在财报中披露过这些品牌的营收情况。

“谁红就签谁当代言人”,是汤臣倍健瞄准“粉丝经济”、想走流量之路的经营策略。但是,当流量退潮时,汤臣倍健怎么办?

一位汤臣倍健的消费者就向盐财经记者表示,自己除了会长期购买汤臣倍健的褪黑素与鱼油之外,其他汤臣倍健子品牌,诸如“健安适”“Yep”等,没有听说过,也不会购买。

此外,为了开拓益生菌业务,2018年汤臣倍健以 35.16亿元高价,收购了澳大利亚的益生菌品牌Life-Space (LSG)。

汤臣倍健原想通过收购LSG,扩充其在益生菌领域的空白,并打开自己在跨境电商的销售。怎料,收购后,2019年,LSG的业务水平并未达到预期。

这笔交易使得当年汤臣倍健对商誉和无形资产分别计提了10.09亿元和5.62亿元的减值准备,导致汤臣倍健出现上市后的首亏。

商誉的英文是“Goodwill”,直译为“美好的愿望”。放在经济领域,商誉是指在未来一段时期内,可以为企业经营带来超额利润的潜在经济价值,即为收购时溢价支付的资金。只可惜,收购LSG产生的商誉,并未给汤臣倍健的业绩带来美好愿景——直到2024年期中,汤臣倍健账面上还有11.55亿元的商誉,以及因并购和购买品牌资产产生的无形资产账面价值3.40亿元。

汤臣倍健表示,若未来相关品牌业务推广不达预期,可能面临商誉或无形资产减值风险,对公司当期损益造成不利影响。

渠道不当,价格混乱,

竞争加剧

商业社会,素有“得渠道者得天下”的说法。汤臣倍健就一直以线下渠道见长。

财报显示,2024年前三季度,汤臣倍健国内营收中,线上营收为25.86亿元,线下营收则达到了31.09亿元;三季度财报显示,汤臣倍健的产品销售,线上渠道占比46%,线下渠道占比54%;营收金额上,其线下比线上的营收多出20%。

汤臣倍健的销售渠道,主要集中在线下药店。相较于安利纽崔莱、Swisse等品牌,汤臣倍健的渠道策略让其赢得了“信息差”,从而能在早期迅速占领市场——过去,人们对“药品”与“保健品”两者之间的认知是模糊的,若有线下药店的专业资质做背书,那么,汤臣倍健就比其他保健品品牌更易获得消费者的信任。

与此同时,保健品市场又在不断扩大。根据艾媒咨询的数据,中国保健品市场规模在2013年还不足1000亿,如今,10年后,已经上升至超过3000亿;预测在2027年,可以超过4000亿。

汤臣倍健,可以说,吃到了保健品行业上升的红利。

在保健品的黄金年代,汤臣倍健业绩一飞冲天,在2010年更是以“保健品第一股”的称号,登陆资本市场。

2021年巅峰时期,汤臣倍健曾以超600亿元的市值,将康宝莱拉下王座,成为全球膳食营养补充剂(VDS)行业市值第一的企业。

可是好景不长,自此之后,汤臣倍健的股价一路下滑。截至今年11月1日,汤臣倍健的总市值仅剩200亿元左右。

3年跌没了400亿,汤臣倍健到底发生了什么?

除了前述的销售费用高与巨额商誉等问题,在业内人士看来,汤臣倍健还存在渠道维护差与产品竞争力不足等问题。

一名连锁药店的从业人士向盐财经记者透露,汤臣倍健对线上线下渠道并没有做好平衡与维护。在他看来,线上市场的竞争会更为激烈。“消费者对线上品牌的忠诚度非常低,对渠道维护的挑战也更大。”

盐财经记者了解到,汤臣倍健所有的销售模式采取的都是经销模式。

线下渠道主要通过经销商或公司,将产品直供给药店、商超等零售终端,再由零售终端销售给消费者。

线上渠道主要通过分销(经销)商或公司,将产品直供给阿里、京东等电商平台,再由第三方店铺或平台自营销售给消费者。

汤臣倍健提及,在销售方式上,公司对部分区域经销商和直供终端商的销售采用买断模式;买断模式外的直供零售终端则采用委托代销模式。在结算方式上,汤臣倍健主要采取现款现货政策,对部分经销商给予一定的授信额度;部分直供零售终端按照合同约定账期结算。

然而,线上线下双渠道模式,对汤臣倍健控价能力产生挑战。

线上需要促销与折扣吸引消费者,线下定价权又在经销商与药店、商超零售终端手里——这导致汤臣倍健不同渠道的产品价格相差过大,造成价格体系混乱等问题。

盐财经记者走访广州连锁药房时发现,几年前曾在药房占据“C位”的汤臣倍健,现在已挤到了不甚起眼的货架上。在整面墙的保健品中,汤臣倍健产品只占据一小部分,且货品并不齐全。

盐财经记者走访广州连锁药房时发现,曾在药房占据“C位”的汤臣倍健,现已挤到了不起眼的货架上

在上述行业人士看来,保健品销售强调的是,“尽早占据消费者的心智”。因此,由于汤臣倍健在线上渠道布局较晚,与Swisse、WonderLab等深谙直播带货的品牌相比并不占优势。

从行业规模来看,欧睿数据显示,2023年,中国维生素与膳食补充剂行业零售总规模为2253亿元,增速约为11.6%。汤臣倍健居于行业之首,市场占比份额为10.4%。

但是,“行业一哥”并不好做。如今,VDS(膳食营养品)领域竞争愈发激烈,中康CMH数据显示,今年1—8月,全国零售药店VDS销售额同比下滑20%,跨境品牌、贴牌亦或是白牌产品涌入国内市场。

这意味着,汤臣倍健要面对的低价竞争者,将越来越多,而头部品牌市场的集中度,则越来越低。

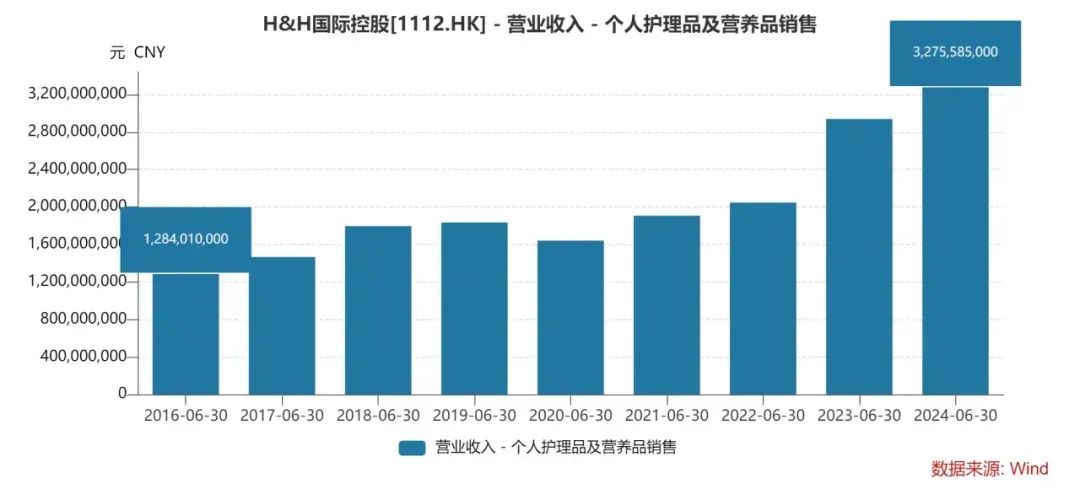

更为要命的是,当汤臣倍健营收净利双降之时,其竞争对手Swisse母公司健合集团有关Swisse品牌的收入逆势增长。健合集团2024半年报显示,其业务板块成人营养及护理用品业务(Swisse品牌为主)收入持续增长,为同期历年最高32.76亿元。

此外,由于保健品行业技术壁垒较低,产品不具备明显的差异性。因此,汤臣倍健在面对新老品牌在VDS行业红海中的角力时,内外夹击。

今年年初,汤臣倍健董事长梁允超在《致股东信》中提到,“坚守初心,产品才是消费品牌的终极密码”“营销只是好产品的放大器”。但2023年财报显示,汤臣倍健销售费用为38.59亿元,研发费用仅为1.79亿元。换句话说,在产品投入与营销费用悬殊的情况下,汤臣倍健搞反了两者的关系。

梁允超在信中还表示,汤臣倍健2024年的关键词是“兑现”。

今年只剩不足两个月了,在消费风口迅速变化的当下,处于转型期的汤臣倍健,其变革与调整在经营成果上该如何兑现?

发表评论