同样推行“性价比”策略,为何三只松鼠和良品铺子业绩冰火两重天?

- 财经

- 2024-11-06 12:08:02

- 63

在零食行业竞争中,“性价比”策略的推行正成为品牌们争夺市场份额关键。三只松鼠(300783.SZ)和良品铺子(603719.SH),作为零食行业的两大巨头,近期业绩表现截然不同。三只松鼠凭借“高端性价比”战略实现业绩稳步增长;良品铺子则在降价策略下业绩持续下滑。

这一冰火两重天的局面,不仅折射出两家公司在市场策略选择上的不同,也反映出当前零食市场消费趋势变化。

界面新闻研究部将从几个核心财务指标入手,拆解三只松鼠和良品铺子业绩差异的根源。业绩冰火两重天

从2020年至2023年,三只松鼠经历了连续的营收下滑。直到2023年下半年,三只松鼠营收和净利才实现了双增长,年货节销售额较上一年增长50%。尽管全年营收仍略有下滑,但净利已经恢复了强势增长。

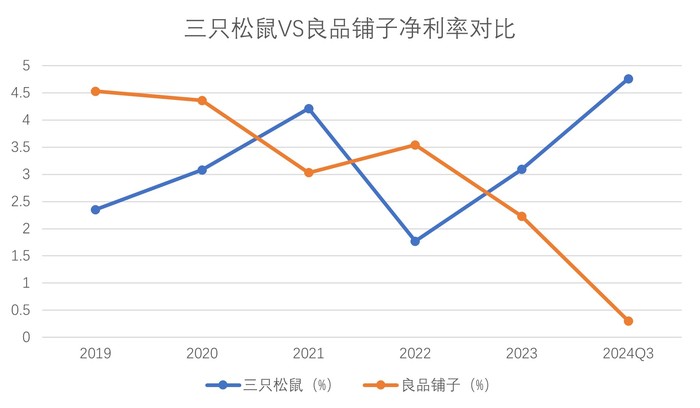

今年以来,三只松鼠延续了2023年下半年的强劲增长趋势,前三季度总营收71.69亿元,同比增长56.46%;归母净利润3.41亿元,同比增长101.15%。第三季度单季,三只松鼠总营收20.95亿元,同比增长24.03%;归母净利润0.52亿元,同比增长221.89%,呈加速趋势。毛利率和净利率分别同比提升了0.7和1.06个百分点,达到25.44%和4.76%。虽然目前毛利率水平仍较前几年偏低,但已经有向上恢复趋势。

费用管理方面,截至三季度三只松鼠共投入销售费用12.94亿元,已经超过了去年全年,占销售总额的比为18.05%,得益于收入增长良好,该比例较前几年仍有下滑;管理费用和研发费用占营业收入的比分别是2.11%和0.25%,也是历史上的较低水平。

良品铺子的复苏情况要比三只松鼠滞后。良品铺子在疫情之后没有出现明显的业绩下滑,这种趋势维持到了2023年就戛然而止。2023年良品铺子营收和净利润大幅下滑14.7%和46.3%;今年前三季度良品铺子甚至连盈利都变得艰难。前三季度,良品铺子营收54.8亿元,同比下降8.66%;净利润1939.03万元,同比下降89.86%。分季度来看,良品铺子的情况越来越糟,第三季度单季营收同比下降20.81%,净利润亏损450.03万元。毛利率方面,良品铺子目前为26.84%,同比下滑1.9个百分点。净利率方面,良品铺子只有0.3%,同比下滑2.9个百分点。

可以看出,良品铺子在毛利率环节比三只松鼠略高,但到了净利率环节就大幅低于三只松鼠。从历史数据看,三只松鼠和良品铺子过去的净利率水平多数时候都在3%-4%左右。三只松鼠净利率在克服毛利率下行压力之后保持上升趋势,到了今年已经创新高,但良品铺子的净利率则是一路下行,今年跌幅更大。这才导致了三只松鼠和良品铺子业绩冰火两重天。

是什么原因导致良品铺子和三只松鼠截然相反的净利率走势?

图片来源:Wind、界面新闻研究部定位“性价比”路线

三只松鼠和良品铺子近些年都在推行“性价比”策略。三只松鼠2023年提出了“高端性价比”战略,通过供应链全链路的优化进行降本提效,实现利润溢出,并将这部分利润让渡给消费者,从而实现性价比。同年,良品铺子也宣布实施成立17年来最大规模降价,对300余款产品进行了平均22%的降价,最高降幅达到45%。

针对产品价格大幅下降的趋势,两家公司都提出要提升供应链效率,更好的控制生产成本。但从结果看,良品铺子降价后对毛利率的冲击更为严重。

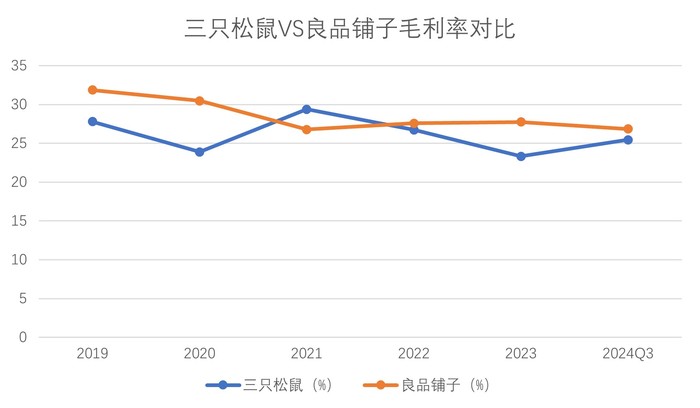

为了应对产品降价,良品铺子主要通过优化原料采购、削减长尾SKU、集中大单品系列来提升经营效率。针对不断上涨的原材料价格,良品铺子深耕国内外原产地直采资源布局,以期降低成本并提高产品品质。良品铺子的供应商直送和工厂直发比例提升至70%。今年前三季度,良品铺子毛利率为26.84%,较去年末降低约0.9个百分点,由于四季度促销折扣大,全年的毛利率降幅会更大。

与良品铺子一体化供应链策略不同的是,三只松鼠采用了“一品一链”供应链模式。三只松鼠自建坚果供应链,聚焦坚果品类,2021年自建的夏威夷果、每日坚果工厂实现投产,强化了核心坚果品类的良品率和盈利能力。三只松鼠还通过数字化打通用户、平台、供应链的一体化运营体系,实现品销合一,继而降低管理成本,提升运营效率。2024年前三季度,三只松鼠毛利率为25.44%,比去年底提升2.1个百分点,是推行“性价比”策略后毛利率首次回升。

图片来源:Wind、界面新闻研究部门店策略不同

在产品价格大幅下降之后,如何覆盖门店产生的固定费用支出也是个重要问题。三只松鼠和良品铺子选择了不同的门店策略。

三只松鼠的线下门店主要包括直营模式“投食店”和加盟模式“松鼠联盟小店”两种。其中,“投食店”主要开设在高线城市及核心商圈,注重用户体验和品牌形象;“松鼠联盟小店”则以社区店铺为主,面积较小,主营零售业务。2019年至2021年,三只松鼠线下门店数量逐年增长,分别新开326家、719家和353家门店。2020 年底三只松鼠线下投食店和联盟小店门店总数超过 1000 家。然而到了2022年,外部环境扰动、线下量贩渠道分流的影响,三只松鼠开始调整策略,逐步关闭线下门店。2023年底,三只松鼠的“投食店”已全部关闭,“联盟店”则调整至266家。线下门店减少为三只松鼠大幅节约了门店的固定成本摊销。三费占比和销售收入关联性更强,便于公司统筹管理。

三只松鼠在关掉大部分线下门店后,迅速拥抱目前正在风口的量贩式零食渠道。目前,量贩式零食店处于快速扩张阶段,头部品牌如零食很忙和赵一鸣零食已经通过合并和收购的方式,迅速扩大了市场份额。三只松鼠也计划通过收购和自建的方式,扩大线下门店网络。三只松鼠近期宣布将投资不超过3.6亿元,用于收购湖南爱零食科技有限公司旗下“爱零食”品牌、未来已来(天津)科技发展有限责任公司旗下“爱折扣”品牌和安徽致养食品有限公司的控制权或相关业务及资产。上述资产在全国范围内拥有超过1800家爱零食门店和80家爱折扣门店。

而良品铺子针对线下门店依然采取扩张策略。早在公司建立之初,良品铺子就不同于三只松鼠的纯互联网基因,采取了线上线下相结合的发展路径。这也导致良品铺子在线下门店的布局更深更广。2023年以前,良品铺子也因这些线下门店获得了更稳定的业绩。

随着2023年末良品铺子进行大幅度降价,加盟门店的销售压力越来越大。2024年上半年,良品铺子加盟店营业收入下滑17.3%,是所有渠道中唯一下滑的。根据Wind数据,今年第三季度,良品铺子的加盟店和直营店合计门店数为2814家,比2023年同期减少530家。良品铺子加盟店扩展计划终于难以为继。

正是由于良品铺子门店扩张策略受阻才导致营收增长压力大增,随之“三费”占比持续攀升,净利率进入下行通道。今年前三季度,良品铺子销售费用占比达到20.59%,为近三年的最高水平。

三只松鼠已经将量贩式零食渠道作为下一阶段的业绩增长引擎。良品铺子目前的困境主要源自自身规模庞大的线下直营店和加盟店,尤其是加盟店业绩连续下滑。良品铺子的渠道调整仍未结束。

发表评论