哈里斯领先特朗普?期权市场看涨押注激增,国债多头仓位创三个月新高

- 新闻

- 2024-11-06 08:32:05

- 64

专题:全球屏息以待美国大选 市场将如何应对?

随着民意调查显示美国副总统卡马拉·哈里斯在与前总统唐纳德·特朗普的潜在对决中取得优势,美国期权市场近期出现了明显的短期看涨押注趋势。交易员们正积极调整头寸,为哈里斯可能的胜利做准备,同时减少对特朗普获胜的赌注。期货市场也反映出这种情绪转变,美国国债净多头仓位达到三个月来最高水平,显示出市场对选举结果的不确定性和对可能市场波动的准备。

民意调查的变化促使交易员们重新评估他们的投资策略。原本基于特朗普可能获胜的预期而建立的看跌头寸正在被调整,因为特朗普提出的减税和激进税收议程被认为会推高收益率并引发通胀。然而,随着竞选陷入僵局,投资者开始为选举结果可能相反的情况做准备。

BMO Capital Markets的美国利率策略主管Ian Lyngen指出,民调和预测的波动使得这次选举成为多年来最接近的一次,选举过程预计将充满波折。

芝加哥商品交易所(CME)的数据显示,周一看涨期权的数量是看跌期权的四倍,其中包括一笔500万美元的仓位,目标是10年期国债收益率降至3.9%左右,低于周二的 4.28%。资金流动也显示出看涨看跌押注的退出,看跌押注的目标是更高的收益率。

周二,看涨对冲需求持续,目标是10年期收益率低于4%。期货市场上,周一出现了新的多头押注,特别是对较长期债券的需求显著。

尽管交易员们正在为可能仍未决出的选举结果做准备,但他们也在密切关注周四美联储政策会议前的经济信号。周二的一份报告显示服务业表现强劲,对美联储敏感的美国两年期债券收益率上升。

市场普遍预期美联储本周将把基准利率下调四分之一个百分点,但经济和政治形势的不确定性加剧了人们对近期波动加剧的预期,一项债券波动率指标周一升至一年多以来的最高水平。

以下是利率市场最新定位指标的概述:

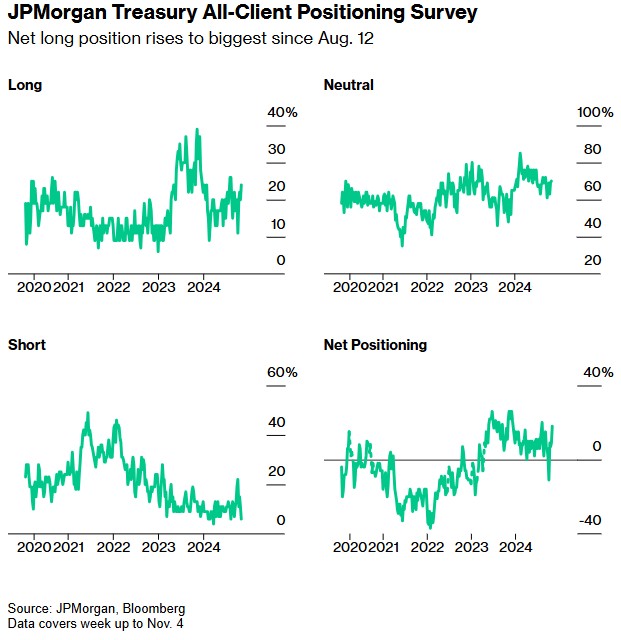

摩根大通调查

小摩调查结果显示,截至11月4日当周,客户对美国国债的持仓出现了显著变化。具体而言,直接多头仓位有所增加,而空头仓位则相应减少,这一变动使得净多头仓位攀升至自8月12日以来的最高水平。

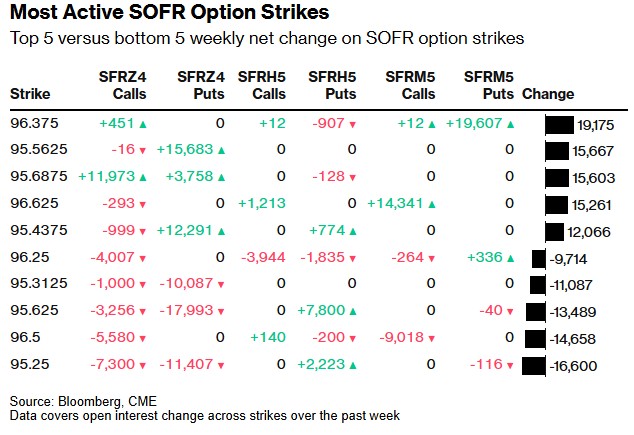

最活跃的 SOFR 期权

在最活跃的SOFR期权方面,过去一周内,12月24日、3月25日和6月25日等期限的SOFR执行价持仓变化相对平稳。然而,值得注意的是,96.375执行价的未平仓头寸增长最为显著,其中大量资金流入涉及SFRM5 96.375/96.125/95.75看跌期权的买入。此外,95.5625执行价也备受青睐,近期资金流入包括SFRZ4 95.75/95.6875/95.625/95.5625看跌期权的交易。

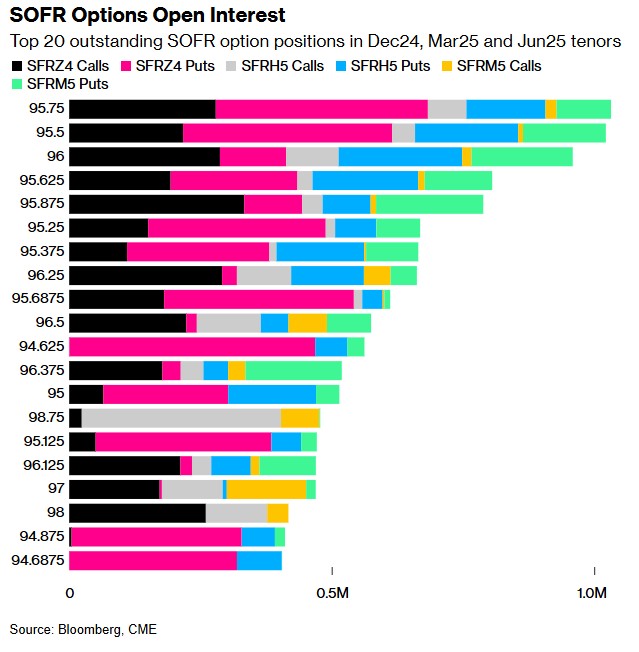

SOFR 期权热图

从SOFR期权热图来看,2025年6月期限的SOFR期权中,95.75执行价因近期对12月24日期限的看跌和看涨秃鹰期权的需求而备受关注,成为最受欢迎的选项。同时,95.50执行价也保持其热度,在12月24日期限的看涨和看跌期权中均有大量增加。

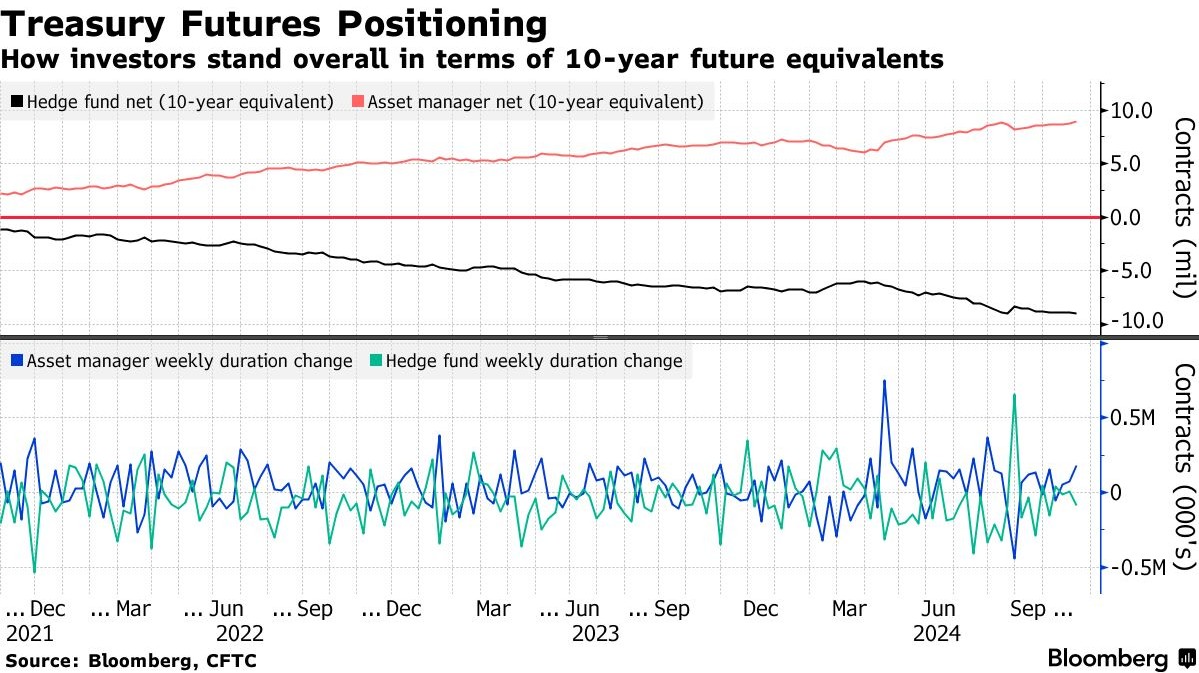

CFTC 期货仓位

数据显示,截至10月29日当周,资产管理公司在10年期国债期货上的净多头持仓量增加了约182,000份等价物。相比之下,对冲基金在同一报告期内则增加了约86,000份10年期国债期货的净空头持仓量。值得注意的是,资产管理公司在5年期国债期货上的头寸变化最为显著,每增加一个基点风险,其净多头持仓量就增加870万美元。

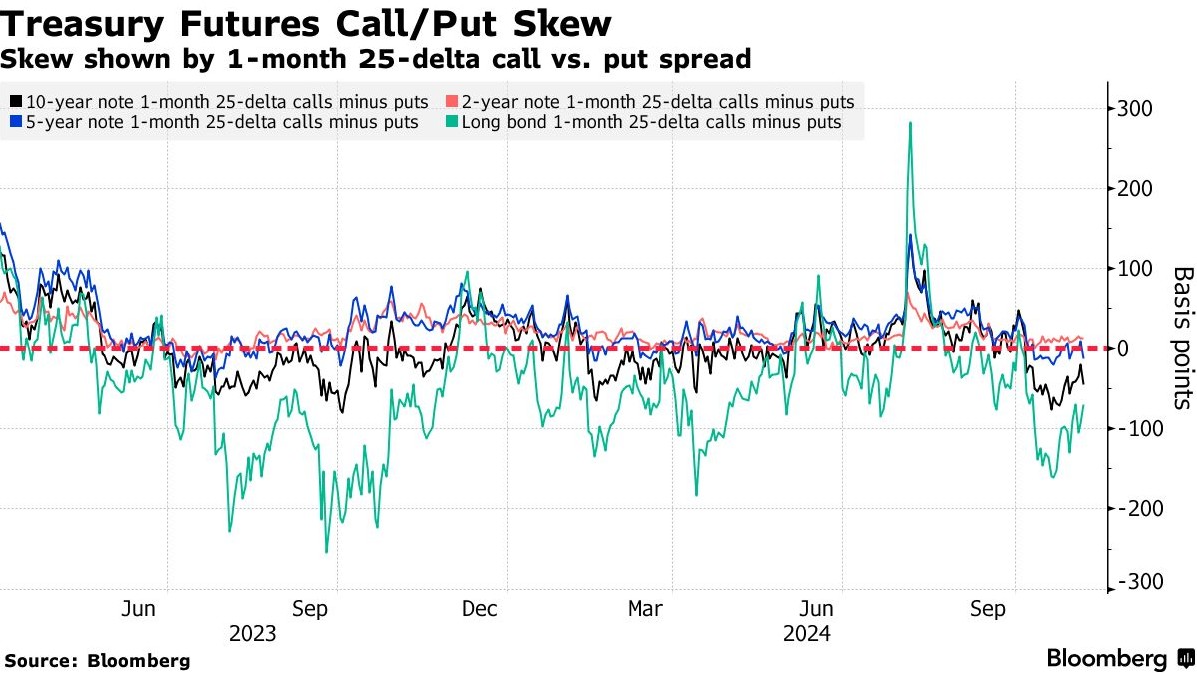

债券-看跌期权溢价回落至中性水平

最后,关于债券-看跌期权溢价方面,尽管相对于较短期债券而言,对冲长期债券抛售的溢价仍然较高,但近期已从最高水平有所回落并接近中性水平。这一走势反映出本周前半段交易员对看涨期权的需求上升,他们希望借此建立新的头寸以对冲债券市场的潜在反弹。

发表评论