氧化铝追涨需谨慎

- 生活

- 2024-11-05 08:54:51

- 78

本文源自:期货日报

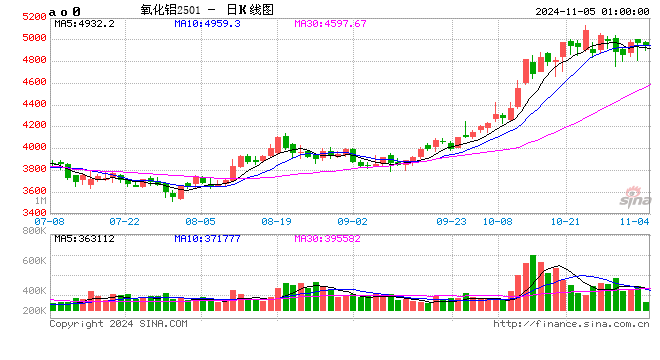

氧化铝期货自9月中旬开启新一轮上涨,近月2411合约自3800元/吨附近涨至5300元/吨附近,涨幅接近40%。同时,氧化铝期货近远月合约表现逐步分化,分析其背后原因,我们认为主要受上游铝土矿供给偏紧影响,且年内这一格局扭转的概率不大,因此现货供应偏紧,现货价格持续上涨,期货近月合约表现强势;对远月合约来说,国内外铝土矿远期供应存在缓解预期,印尼铝土矿预计在明年一季度放开出口限制,国内氧化铝在四季度末会有新增产能,远月价格自高位回落也在预期当中,但短期盘面存在反应过度的概率,因此不建议追单入场,可耐心等待二次入场机会。

1.铝土矿:供应持续偏紧,价格稳中有升

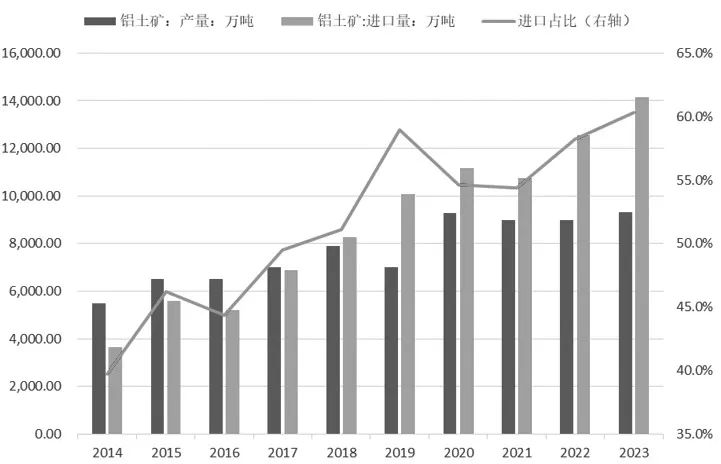

从2014年至2023年国内铝土矿产量和进口数据来看,国内产量自5500万吨增加至9300万吨,且近4年国内产量变化不大,维持在9000万~9300万吨之间;而进口量飞速增加,自3628万吨增加至14138万吨,且近几年维持10%以上的增速。从进口占比数据来看,进口量占总量的比重从39.7%升至60.3%,可见国内对进口铝土矿依赖度较高。

从进口来源看,几内亚和澳大利亚是我国铝土矿的主要进口来源国,进口规模大约占到总进口量的92%,其中自几内亚的进口量占比超70%。根据几内亚周度出港数据,今年5月到8月上旬,周度出港量呈趋势性下滑态势,主要是受几内亚雨季影响。按运输时间1.5到2个月计算,国内铝土矿在10月仍处于偏紧状态。但9月下旬以来,几内亚铝土矿出港量数据出现反弹,结合时滞影响,我们预计在11月中下旬国内铝土矿供给紧张局面将略有缓解。

从铝土矿价格来看,国产矿价格稳中有升,进口矿同样表现强势。国产矿方面,截至上周五,山西地区铝硅比5.0、氧化铝含量60%的铝土矿不含增值税破碎厂自提成交价在560~600元/吨;河南地区铝硅比5.0、氧化铝含量60%的铝土矿不含增值税破碎厂自提成交价在530~570元/吨;贵州地区铝硅比5.5、氧化铝含量58%的铝土矿不含增值税破碎厂自提成交价在450~490元/吨;广西地区铝硅比6.0、氧化铝含量53%的铝土矿不含增值税破碎厂自提成交价在320~335元/吨。进口矿方面,截至上周五,几内亚铝土矿CIF价格上涨至82.5美元/吨,较前一周上调3.5美元/吨;澳大利亚铝土矿价格同样上涨2美元/吨。

2.氧化铝现货:内外市场价格均偏强

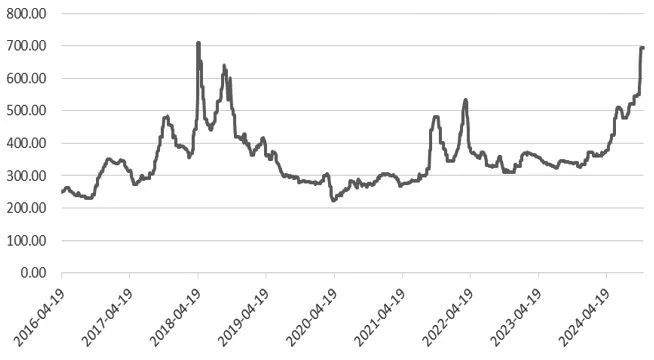

据Mysteel统计,近期北方地区氧化铝现货成交价格在5150~5250元/吨,西南地区氧化铝现货成交价格在4870~5000元/吨。海外氧化铝现货价格同样保持强势,西澳氧化铝FOB价格由4月初的369美元/吨上涨至当下的693美元/吨,涨幅高达87.8%,且暂未看到见顶迹象。内外对比,海外价格表现更强,国内氧化铝进口亏损约800元/吨,自今年4月以来持续处于进口亏损状态。

3.电解铝产能:在产产能维持高位,西南枯水季减产概率降低

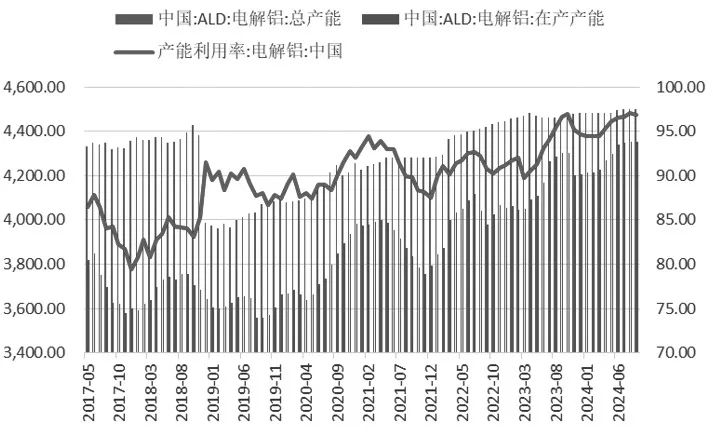

从国内电解铝产能数据来看,国内9月电解铝总产能为4499.7万吨,接近4500万吨产能天花板;9月在产产能4352.9万吨,环比增加1.5万吨,增幅有限;产能利用率达96.87%,处于历史较高位置,且上方空间有限。

当前下游电解铝行业整体利润尚可,南北差异较大,主要是受氧化铝现货价格及电费差异化影响,吨铝利润仍能维持在2000元以上的地区有内蒙古、云南、新疆和山东,出现亏损的地区有贵州、陕西、辽宁、福建和重庆,最高成本和最低成本之间的差距达到3000元/吨以上,但是从社会任务及电解铝冶炼工艺停复产高成本的角度来看,国内电解铝冶炼行业负反馈概率极低。据了解,接下来一段时间,新疆、贵州等地区仍有近50万吨新增产能投产。同时由于近些年西南地区光电、风电等新能源发电规模扩大,今年西南发电量充足,四季度枯水季电解铝减产的概率降低。简言之,当下国内电解铝在产产能处于历史同期高位,且过去四季度枯水季产能降低的季节性规律在今年存在失效的可能,预计在产产能将持续处于高位,对氧化铝的需求将维持在一个相对较高的位置。

4.库存情况:持续处于历史同期低位

今年以来,港口库存数据一直处于历史同期极低水平,9月中旬开始出现小幅反弹,但较为有限,10月底再次下滑,当下最新数据为2.6万吨,处于历史极低位置。

5.市场表现:近远月合约分化明显

氧化铝近月2411合约持仓量快速下滑,当下最新持仓量接近4800手,而仓单量为5.8万吨,约2900手,两者相差不大,预计近月合约价格随现货波动。次月2412合约持仓量仍有5.9万手,尽管铝土矿进口量在11月下旬会有所改善,但幅度有限,年内仍维持偏紧状态,加上近期北方供暖,预计年内合约价格维持偏强运行。对于远月合约,不管是国内外铝土矿缓解预期,还是氧化铝增产预期,都在盘面远月合约价格上有所体现,多近空远的正套组合以及远月空头走势,使得盘面期限结构走向深度Back。

立足当下,我们认为,氧化铝近月合约基本面维持偏强格局,主要原因是铝土矿持续偏紧,空有氧化铝产能,但没法在短期内转化为充足的产量,而且国内外都是这个问题,国外氧化铝价格表现更强。近期,在北方环保限产之下,氧化铝冶炼环节会受到一定影响,同时西南电力充沛,电解铝减产的概率下滑,对氧化铝的需求将维持在高位。因此,对近月合约来说,基本面偏强,操作上建议逢低入多,谨慎追涨;而对远月合约,多近空远的正套组合或者逢高空远月合约,将是未来一段时间的主旋律。但短期价差或者远月价格存在反应过度的概率,因此追单入场的性价比不高,建议耐心等待二次入场机会。

发表评论