政策拐点上的银行:后视镜与前瞻

- 新闻

- 2024-11-05 08:30:07

- 71

来源:中金货币金融研究

业绩回顾

银行3Q24业绩好于我们预期

银行三季报作为本轮政策出台前的“后视镜”,显示出实体经济承压环境下主营业务的疲弱,但金融市场快速反转带来的其他非息收入成为业绩超预期的贡献因素,拨备的贡献也平滑了利润的周期波动。向前看,政策转向背景下银行基本面有望改善,财政融资驱动银行扩表,带动货币流通速度加快,但信贷需求恢复可能相对滞后,息差下行先快后慢。消化不良贷款对于拨备不足和不良认定不充分的银行利润可能形成压力,金融投资业务带来的业绩波动也可能增加。

Abstract

摘要

发展趋势

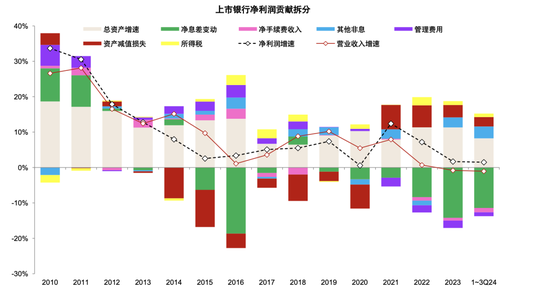

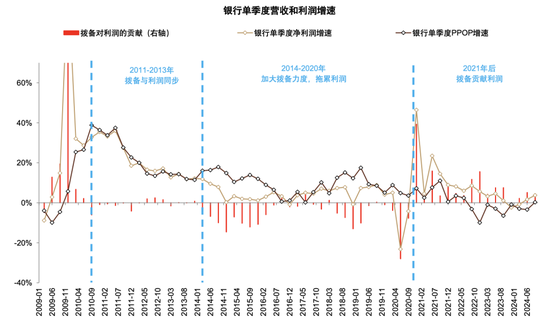

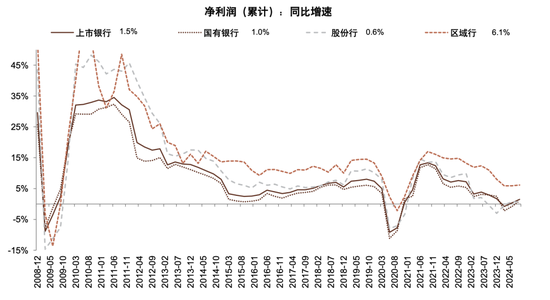

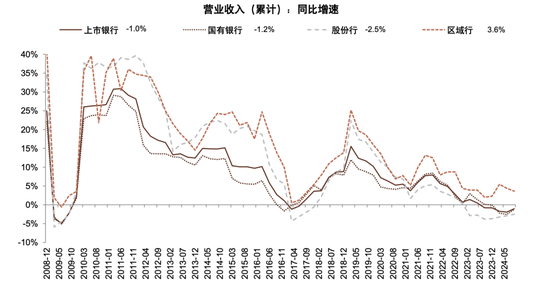

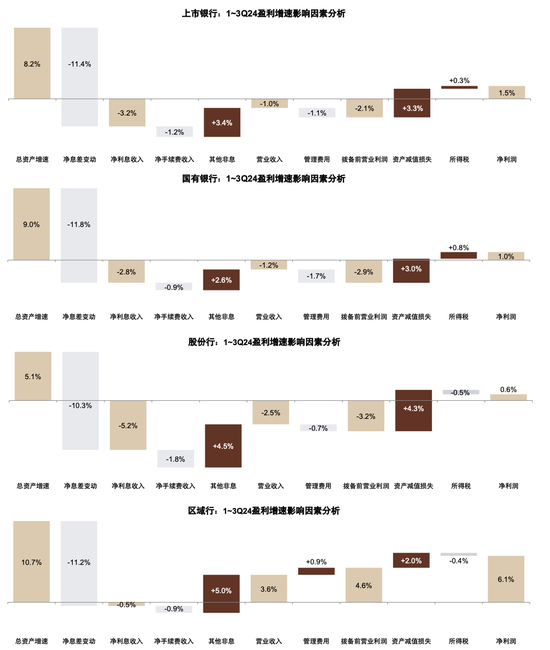

银行稳定的利润从何而来?尽管三季度宏观经济环境充满挑战,但银行仍然实现了营收和利润增速的双双回升,上市银行净利润三季度同比增长3.8%,环比二季度的1.7%上升2.1ppt,三季度营业收入同比增长0.9%,相比二季度的-2.2%回升3.1ppt。三季度业绩环比改善、好于预期,主要由于金融市场相关收入的贡献,净利息收入和手续费收入跌幅略有收窄但仍然低迷。从前三季度来看,根据我们对业绩贡献因素的拆分,银行稳定的利润增速来源于较快的扩表速度、其他非息收入高增长以及少提拨备这三大因素贡献,而息差收窄、手续费收入下滑和业务成本相对刚性成为主要的拖累因素。具体而言:

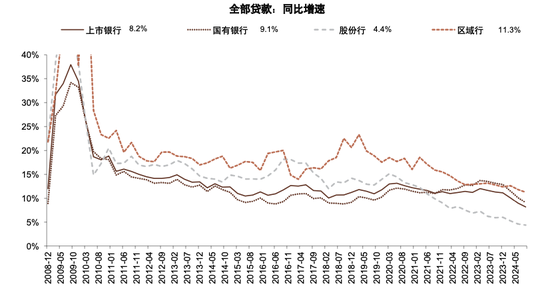

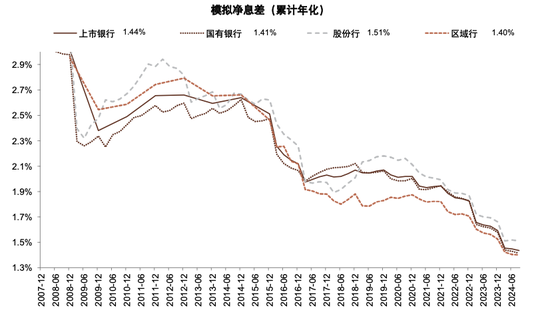

1. 清理空转套利导致贷款增速下行。三季度银行资产增速8.2%,相比二季度的9.0%继续下滑,主要由于手工补息清理减少套利贷款,以及信贷需求疲弱。扩表速度放缓后,息差的压力也有所缓解,我们估算三季度模拟净息差1.41%,环比微降1bp。由于同比因素的拖累,三季度净利息收入仍同比下降2.7%,成为业绩的拖累,体现出较快的资产增速未能完全实现“以量补价”。

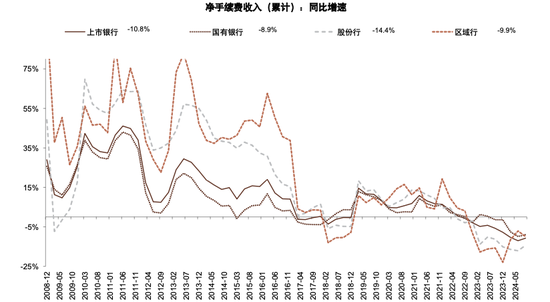

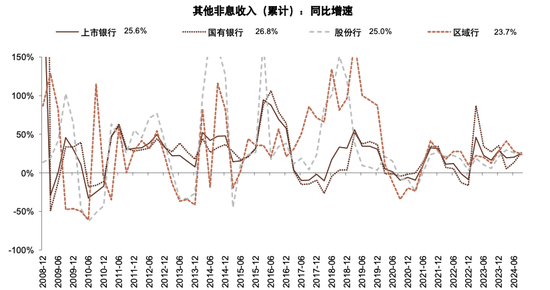

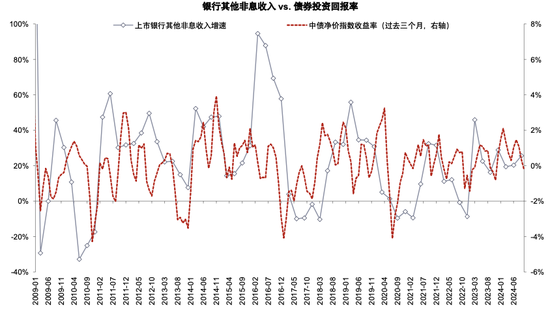

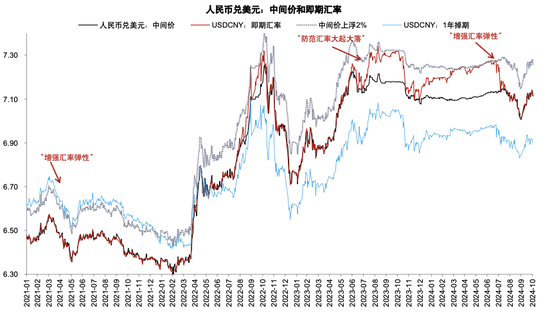

2. 金融市场业务带来非息收入高增长。三季度银行手续费收入同比下滑7.3%,仍然受到保险“报行合一”、理财和基金降费的影响,但由于基数原因跌幅略有收窄;三季度其他非息收入同比增长39.1%,相比上半年的20.3%快速提升,成为业绩超预期的主要原因,主要受到股市上涨权益资产估值提升、兑现债券浮盈、人民币汇率升值因素的影响。

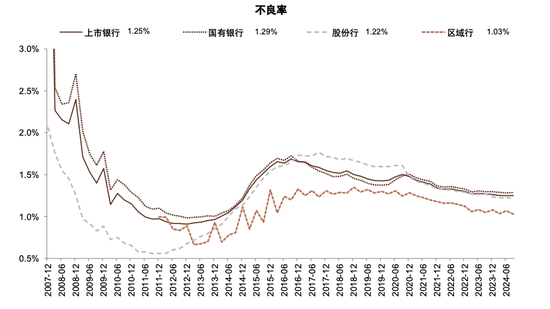

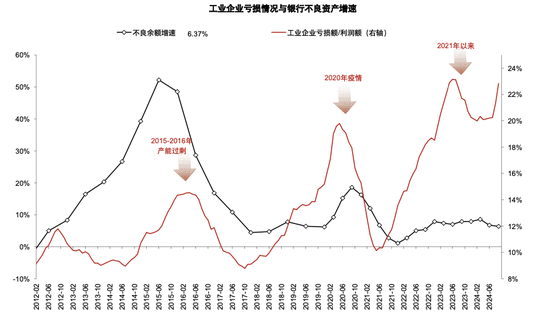

3. 拨备释放贡献利润。三季度末不良贷款率1.25%,相比二季度基本持平。得益于资产质量较为平稳叠加此前已核销资产的清收回拨,前三季度资产减值损失同比下降7.1%,贡献利润增长2.7ppt。但从前瞻指标来看,42家A股上市银行中有32家三季度披露了关注率情况,其中近七成关注率环比上升,平均上升幅度为17bp;个别银行披露的个人贷款不良率与关注率、逾期率之间的剪刀差也在扩大,体现出零售贷款后续仍然存在不良生成压力。从风险准备来看,平均拨备覆盖率302%,较二季度末下降3ppt,拨贷比平均为3.26%,较二季度末下降1bp,总体较为充足,但部分拨备水平的较低的银行由于释放空间不足导致利润低于预期。

4. 资本补充推进。3Q24上市银行核心一级资本充足率为10.53%,同比上升38bp,主要由于资本新规的节约效应以及资产增速放缓。我们建议关注后续财政部向国有大行注资进度(参见《国有大行新一轮注资探讨》),包括节奏、规模、发行价格等;对于区域行则建议关注转债转股进度,部分股价接近转债强赎价格的银行有望通过转债转股补充资本。

政策转向后的业绩前瞻。向前看,在政策转向大背景下,我们认为四季度和明年的银行盈利可能有以下趋势:

1) 政府融资驱动资产扩张。地方债务置换债券和国有大行注资特别国债的发行有望驱动银行资产扩张,存量按揭利率下调可能降低早偿率,基建贷款、股份增持回购贷款、存量房收购贷款、房地产“项目白名单”等可能贡献对公贷款增长,2025年1月的信贷“开门红”有望体现增量政策的初步成效。但另一方面,民间实体经济信贷需求恢复可能需要2-4个季度,2024年下半年高增长的票据贴现到期可能冲抵贷款增量,局部领域的风险暴露也可能抑制银行风险偏好,贷款增速可能略降。

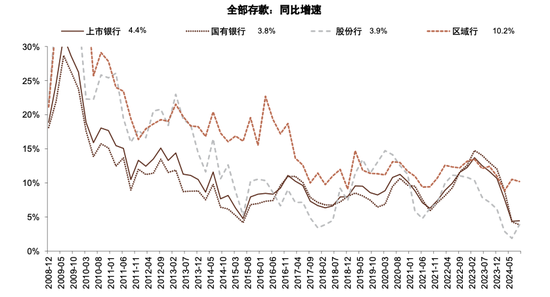

2) 货币流通速度加快。政策刺激下的投资和消费活动增加有望带动货币流动性上升,带动M1和活期存款增速企稳回升,但存款定期化趋势反转可能仍需1-2个季度。

3) 息差下行前快后慢。存量房贷利率下调约50bp、LPR利率下调25bp可能对四季度和2025年上半年的息差形成前置的下行压力(参见《存量房贷利率下调细则落地》),2025年也存在20-40bp的降息空间,后续随着存款利率下调后在未来1-2年逐步重定价,对息差的冲击可能逐步缓解,整体上2025年息差下行幅度可能略小于2024年。

4) 不良资产处置压力。债务置换、存量房收购、房地产止跌回稳有望带来城投和房地产企业现金流的改善,但通缩时期形成的不良资产,包括房地产、小微企业、消费贷、产能过剩领域等在2025年仍有处置压力。资产质量稳健、拨备充足的银行在2025年利润增速有望保持平稳,而拨备不够充裕、风险暴露不足的银行信用成本下行空间可能有限,不良资产的消化可能导致利润下滑。

5) 金融投资业务波动增加。2024年债市利率下行带来的收入贡献在2025年可能形成高基数,债市、股市和汇率市场波动也可能造成银行其他非息收入的波动,中小银行债券相关投资以公允价值变动计量比例更高、对当期利润影响更大,大行受到权益和汇率市场的影响相对更大。

6) 股市活跃的虹吸效应。一方面,股市活跃带来基金发行回暖、银行财富管理手续费上升,另一方面债市回调、股市回暖也可能导致理财回表,导致利率波动。

7) 资本补充的摊薄效应。国有大行注资、中小银行可转债转股补充资本,但每股收益和股息可能带来一定摊薄效应(参见《国有大行新一轮注资探讨》)。

银行投资建议。银行三季报作为本轮政策出台前的“后视镜”,显示出实体经济承压环境下银行主营业务的疲弱,但金融市场快速反转带来的权益市场和汇率升值成为业绩超预期的贡献因素,拨备的贡献也平滑了利润的周期波动。向前看,一揽子刺激政策缓释了银行基本面的中期风险(实体流动性收紧、房地产风险处置、居民早偿,参见《银行上涨的逻辑》),但资本市场活跃度提高也对追求高股息的资金形成分流。截至10月末,今年银行股平均上涨30%以上,逐渐接近我们2023年6月《探索银行低估值之谜》和2024年2月《银行高股息投资指南》提出的估值目标区间。我们建议投资者根据估值和基本面情况,择机配置股息较高、资产质量稳定的银行。

本文摘自2024年11月5日已经发布的《政策拐点上的银行:后视镜与前瞻——三季度上市银行业绩综述》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

经济复苏低于预期,房地产和地方隐性债务风险。

图表1:资产增长、其他非息收入和拨备因素贡献利润

资料来源:Wind,中金公司研究部

图表2:3Q24银行营收及利润增速提升

资料来源:Wind,中金公司研究部

图表3:1~3Q24上市银行净利润实现回升

资料来源:Wind,中金公司研究部

图表4:1~3Q24国有行及股份行营收增速回升

资料来源:Wind,中金公司研究部

图表5:上市银行1~3Q24盈利增长贡献拆分:利润增速主要由贷款“以量补价”、其他非息收入和拨备贡献

资料来源:Wind,中金公司研究部

图表6:上市银行1~3Q24盈利增长贡献拆分

注:单位为百分点。

资料来源:Wind,中金公司研究部

图表7:3Q24银行贷款增速继续放缓,区域行增速较快

资料来源:Wind,中金公司研究部

图表8:3Q24上市银行存款增速企稳

资料来源:Wind,中金公司研究部

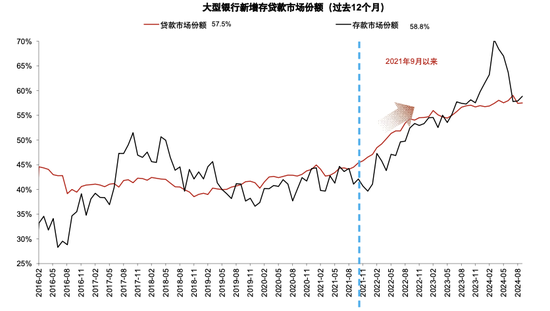

图表9:清理手工补息后大行存贷款市场份额略有下降

资料来源:Wind,中金公司研究部

图表10:3Q24银行业模拟净息差小幅下行

注:模拟净息差使用净利息收入/总资产平均余额估算。

资料来源:Wind,中金公司研究部

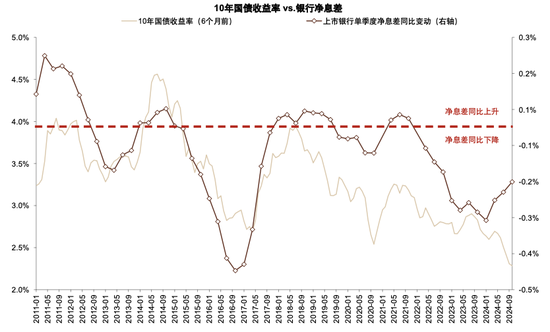

图表11:净息差同比降幅收窄而国债收益率仍在下行

资料来源:Wind,中金公司研究部

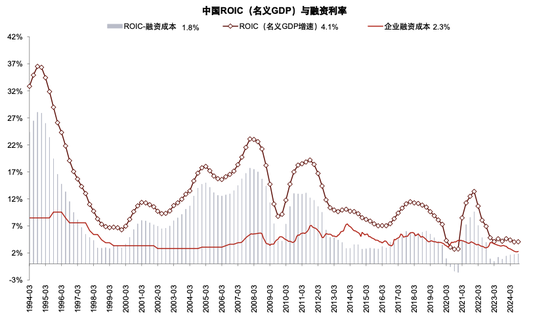

图表12:实体经济投资回报率的低迷是息差压力的根本原因

资料来源:Wind,中金公司研究部

图表13:1~3Q24上市银行净手续费收入普遍负增长

资料来源:Wind,中金公司研究部

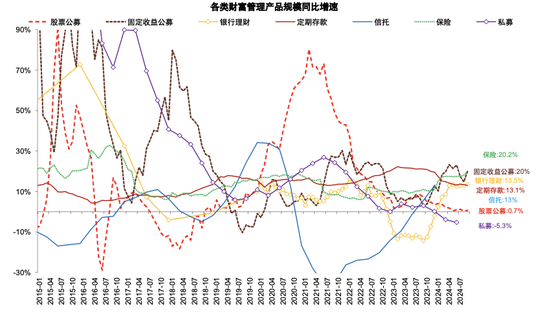

图表14:权益类财富管理产品规模增速低迷

资料来源:Wind,中金公司研究部

图表15:其他非息收入普遍快速增长

资料来源:Wind,中金公司研究部

图表16:其他非息收入增长主要受到债市波动影响

资料来源:Wind,中金公司研究部

图表17:三季度人民币出现升值

资料来源:Wind,中金公司研究部

图表18:3Q24上市银行不良率保持平稳

资料来源:Wind,中金公司研究部

图表19:工业企业亏损比例处于历史高位,但不良余额增速较低

资料来源:Wind,中金公司研究部

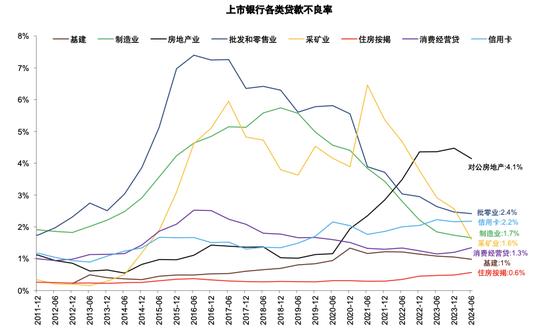

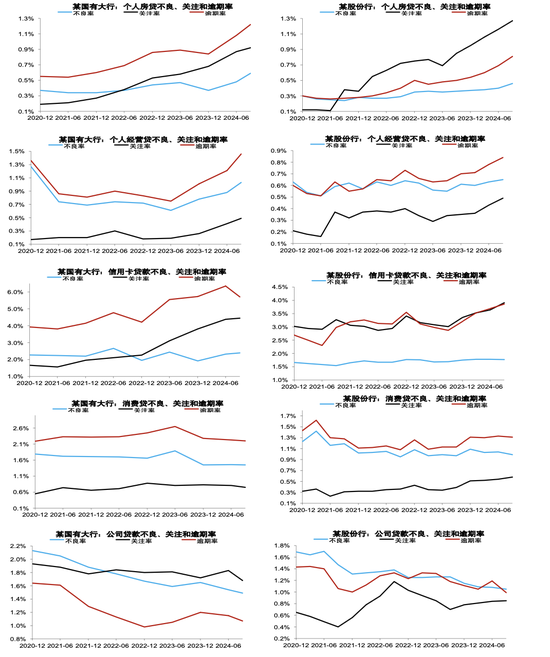

图表20:零售贷款不良率上升,对公贷款不良率下降

资料来源:Wind,中金公司研究部

图表21:零售贷款的关注和逾期率上升幅度超过不良

资料来源:公司公告,中金公司研究部

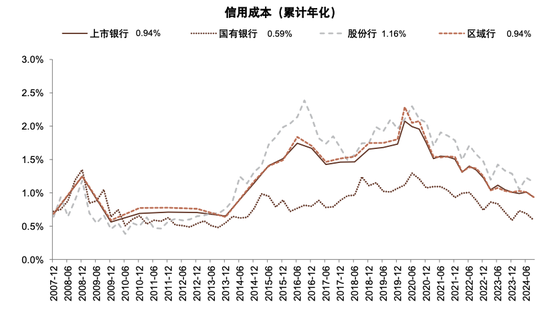

图表22:3Q24上市银行信用成本小幅下降,目前信用成本已处于历史相对低位

资料来源:Wind,中金公司研究部

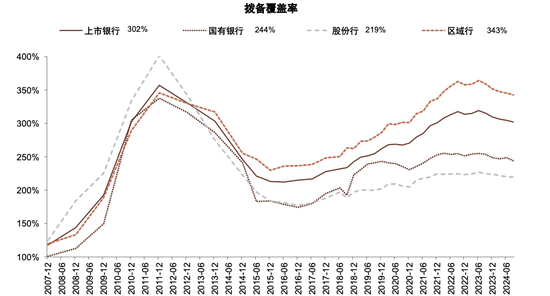

图表23:3Q24银行拨备覆盖率小幅下降

资料来源:Wind,中金公司研究部

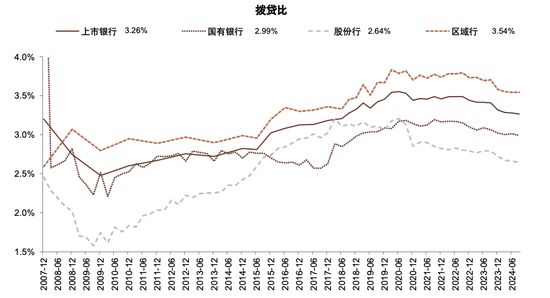

图表24:拨贷比2021年后已开始回落

资料来源:Wind,中金公司研究部

图表25:上市银行拨备释放利润空间测算

注:1. 假设拨备覆盖率释放空间为与150%的差距,拨贷比释放空间为与2.5%的差距;2.假设净利润对资本的补充通过净利润释放,分红率与2023年保持一致;3.不良贷款率上升空间为在保持150%拨备覆盖率的假设下允许不良率上升的空间。

资料来源:Wind,中金公司研究部

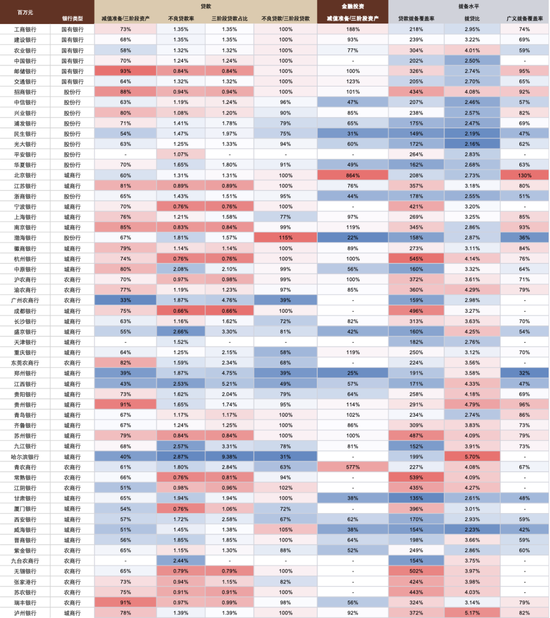

图表26:上市银行三阶段资产及拨备情况(截至1H24)

资料来源:企业预警通,中金公司研究部

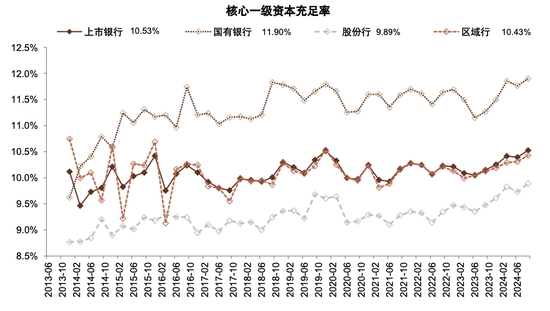

图表27:3Q24上市银行核心一级资本充足率小幅上升

资料来源:Wind,中金公司研究部

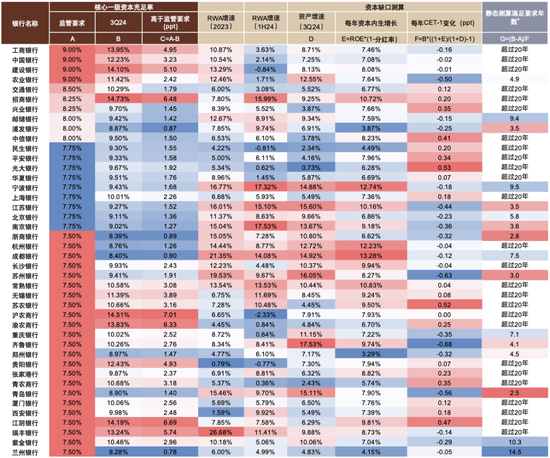

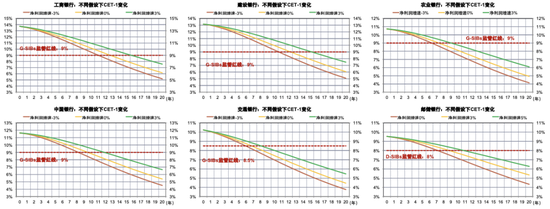

图表28:银行核心一级资本充足率满足监管要求年数静态测

注:假设未来RWA增速和ROE水平保持不变;满足监管要求年数超过20年则不显示

资料来源:Wind,中金公司研究部

图表29:国有大行资本缓冲年数测算

注:假设RWA增速为9%,净利润增速假设分别为-3%/0%/3%

资料来源:Wind,中金公司研究部

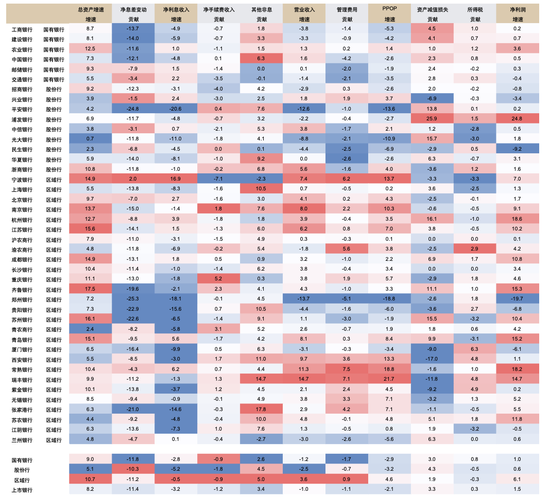

附录:上市银行主要财务指标一览

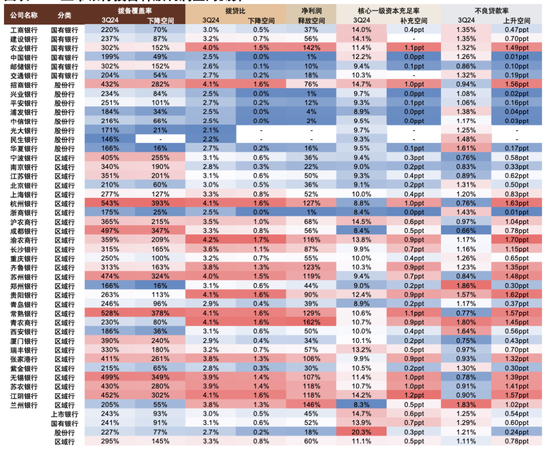

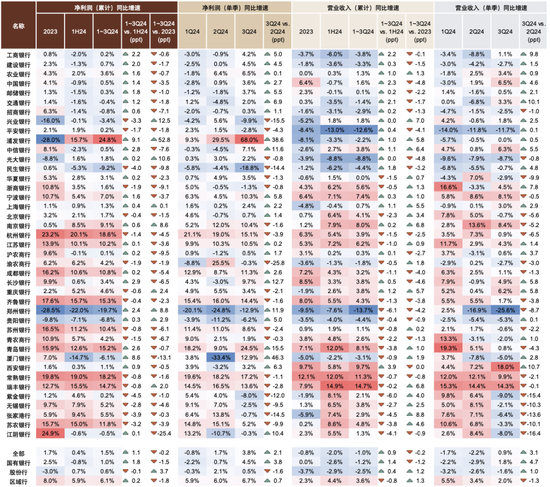

图表30:上市银行1~3Q24主要财务指标汇总(1):净利润、营业收入

资料来源:公司公告,Wind,中金公司研究部

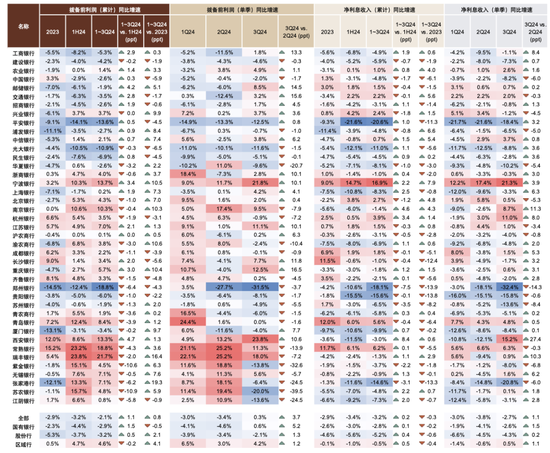

图表31:上市银行1~3Q24主要财务指标汇总(2):拨备前利润、净利息收入

资料来源:公司公告,Wind,中金公司研究部

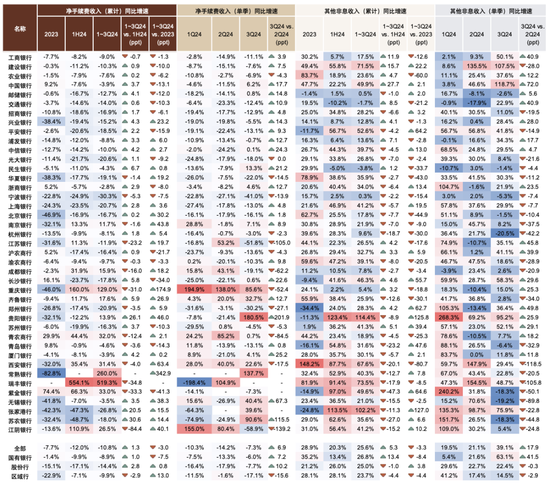

图表32:上市银行1~3Q24主要财务指标汇总(3):净手续费收入、其他非息收入

资料来源:公司公告,Wind,中金公司研究部

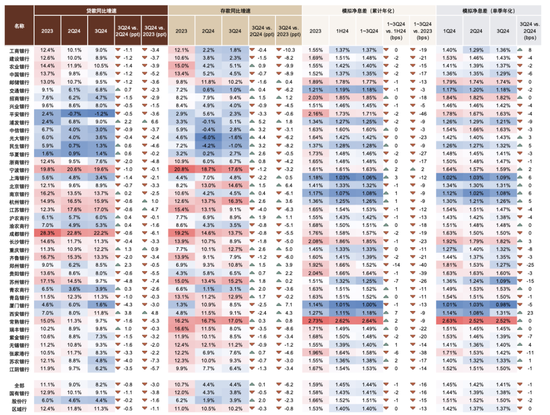

图表33:上市银行1~3Q24主要财务指标汇总(4):贷款、存款、模拟净息差

资料来源:公司公告,Wind,中金公司研究部

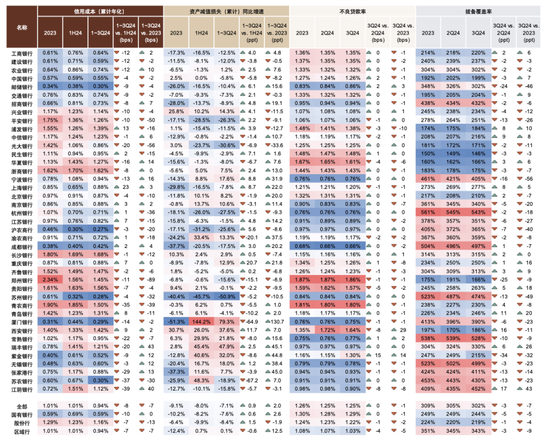

图表34:上市银行1~3Q24主要财务指标汇总(5):信用成本、资产减值损失、不良贷款率、拨备覆盖率

资料来源:公司公告,Wind,中金公司研究部

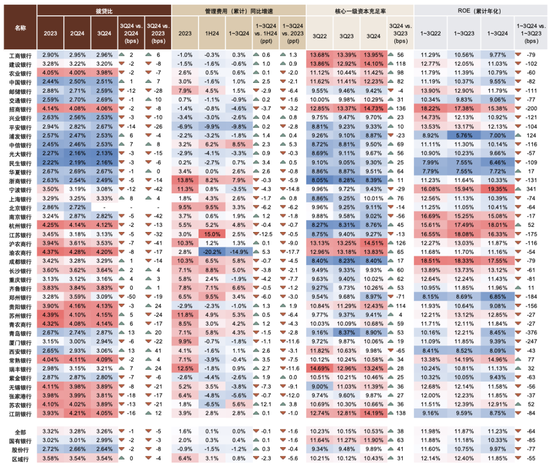

图表35:上市银行1~3Q24主要财务指标汇总(6):拨贷比、管理费用、核心一级资本充足率、ROE

资料来源:公司公告,Wind,中金公司研究部

发表评论