油价疲软之际,为何埃克森美孚与雪佛龙业绩强劲?关键在于二叠纪产量

- 财经

- 2024-11-01 22:33:03

- 67

专题:聚焦美股2024年第三季度财报

美国油气巨头埃克森美孚(XOM.US)以及雪佛龙(CVX.US)最新业绩击败分析师普遍预期,因为二叠纪盆地庞大的石油产量的增加帮助抵消了原油价格的疲软走势。周五,埃克森美孚第三季度调整后利润超出预期5美分,而雪佛龙超出预期11美分。此前,来自欧洲的油气行业竞争对手壳牌、道达尔能源公司以及英国石油公司则公布了喜忧参半的业绩。

自4月初以来,油价大幅下跌约20%,再加上2025年价格前景可能因石油供应过剩而黯淡,这正在考验石油巨头们坚持大规模股票回购承诺的能力,这些回购承诺可以追溯到新冠疫情后的原油反弹时期。虽然埃克森美孚有充足的现金流来支付这些支出,但雪佛龙却资金不足,迫使这家超级巨头依赖借贷。

公布超预期业绩后,北美两大油气巨头股价盘前集体上涨。埃克森美孚在盘前交易中上涨1.9%。雪佛龙公司股价上涨2.5%。

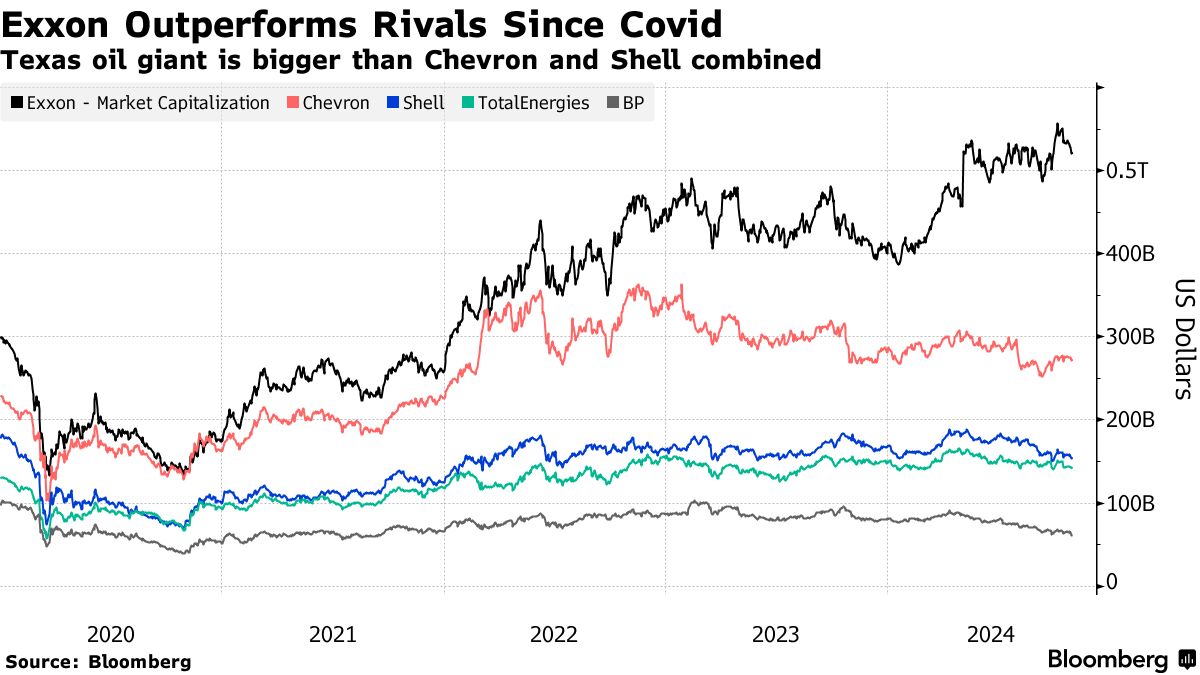

埃克森美孚是今年美股表现最好的石油巨头,即使国际原油价格下跌,其涨幅也超过了15%。这家北美最大规模的能源勘探公司证明,与同行相比,其石油和天然气产量增长更多,成本也更低,一定程度上抵消了原油价格大跌带来的负面影响。

埃克森美孚更是连续42年增加股息,目前已经达到每股99美分,高于分析师们对于股息预测的97美分。

埃克森美孚首席财务官凯西·米克尔斯在接受采访时表示,埃克森美孚能够通过庞大的现金流“全额支付”股息和股票回购,无需任何借债。她表示,该公司拥有高达270亿美元的现金储备,净债务与资本比率仅为5%,在任何规模的石油市场低迷之前都处于“强势地位”。

“我们已经做了很多工作,从根本上提高了企业的潜在盈利能力,这将使我们处于非常有利的地位。”米克尔斯表示。

据了解,美国油气巨头埃克森美孚在圭亚那和二叠纪盆地快速扩张的石油开发项目正在生产成本每桶不到35美元的原油,而此时每桶原油的价格超过70美元,同时埃克森美孚正在得克萨斯州、巴布亚新几内亚和莫桑比克开展几个天然气出口大型项目。今年早些时候,该公司以600亿美元收购先锋自然资源公司后,成为二叠纪地区最大规模的油气生产商。

至于雪佛龙,该勘探公司预计将在年底之前完成在加拿大、刚果和阿拉斯加地区的资产出售,这是雪佛龙到2028年通过资产剥离筹集高达150亿美元计划的一部分。该公司还计划到2026年底削减高达30亿美元的成本。

雪佛龙石油和天然气产量较上年同期超预期增长7%,同样因该公司在美国二叠纪盆地的油气产量创下新的季度纪录。该公司还开始从Anchor实现产出,这是墨西哥湾一系列新投资中的第一项。

雪佛龙在第三季度的股息和回购总额大约为77亿美元,超过了该季度56亿美元的自由现金流。

今年早些时候,雪佛龙承诺每年回购高达175亿美元的股票,约占其市值的6%,使其成为业内最大规模的股票回购之一。管理层表示,如果有必要,他们愿意用借来的资金支付这笔款项,因为该公司的债务目前远低于其中期目标。

但来自花旗集团的分析师们表示,雪佛龙和挪威国家石油公司等股票回购力度最大的油气勘探公司可能“需要重新分配”,以应对油价持续下跌。“这些负的变化率的故事将被一些投资者视为一个关键的问题,”花旗分析师阿拉斯泰尔·赛姆领导的团队在10月23日的一份报告中写道。

雪佛龙股票今年表现不佳,因为一场仲裁战导致以530亿美元收购赫斯公司的交易陷入长期停滞。墨西哥湾和哈萨克斯坦的新项目将从明年开始产生有意义的现金流,但与此同时,雪佛龙严重依赖二叠纪盆地的油气产量,该地区其大约一半的油气资产涉及其他公司经营的油气项目股份。

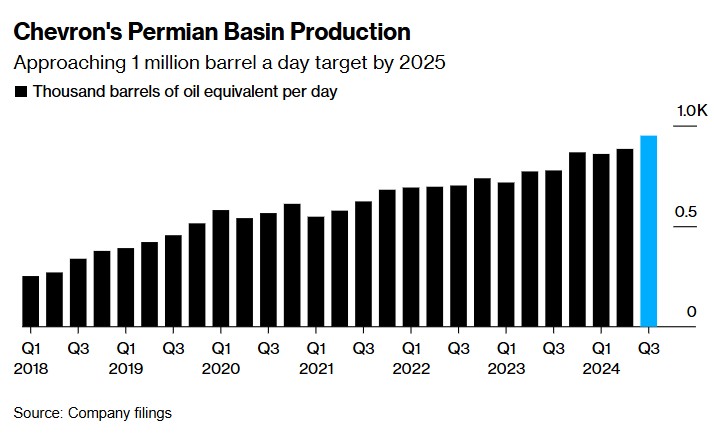

雪佛龙二叠纪盆地产量——预计到2025年,每天接近100万桶的目标

该公司还卷入了一场与美国加利福尼亚州政府就炼油法规的备受瞩目的纠纷,该公司声称这些法规增加了成本和汽油价格。雪佛龙公司还宣布计划将其公司总部从旧金山湾区迁至休斯敦,此前该公司已有145年的历史,总部设在金州。

发表评论