永杰新材IPO:营收净利润双降,募资20多亿8亿用于还贷和补流

- 新闻

- 2024-10-31 19:00:04

- 56

来源:尺度商业

文 | 卢万磊

编辑 | 张佳儒

11月1日,永杰新材料股份有限公司(简称 “ 永杰新材 ”)IPO将迎来首发上会大考。

永杰新材的上市之路走了12年,早在2012年3月公司申请在A股IPO上市,但于2014年6月撤回申报。

2022年6月28日,永杰新材向上交所IPO申请获得受理,2023年3月上交所向其发出首轮问询,到2024年5月,永杰新材回复首轮问询。

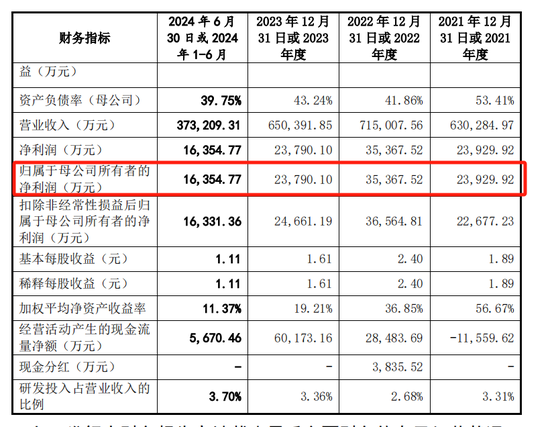

永杰新材是一家铝板带箔企业,产品主要用于新能源锂电池领域,2023年营收达到65亿、净利润2.38亿,但当年营收、净利润出现双降,毛利率也出现下滑。另外,公司的净资产收益率由过去的56%降至如今的11.4%,下降幅度明显。

本次IPO,永杰新材拟募资20.89亿元,资金除了用于具体项目,还有5亿元用于偿还银行贷款,3亿元用于补充营运资金,合计8亿,也就是近四成的募资拟用于还贷和补流。

营收净利润现双降

招股书显示:永杰新材主要从事铝板带箔的研发、生产与销售,产品主要包括铝板带和铝箔两大类,产品主要应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。

永杰新材在锂电池领域业务增长迅速,其“锂离子动力电池结构件用铝合金板带”产品市场占有率国内领先。据中国有色金属加工工业协会出具的证明,2021年至2023年期间,公司是“锂离子动力电池结构件用铝合金板带”产品市场占有率国内第一的企业。

目前,在锂电领域,永杰新材获得了比亚迪、宁德时代、科达利、震裕科技等客户资源。最新招股书显示:公司的前五大客户分别为震裕科技、科达利、蔚蓝锂芯、合肥力翔电池、浙江锦泰电子。

财务方面,2021 年至 2023 年及 2024 年上半年,永杰新材实现营业收入分别为 63.03 亿元、71.50 亿元、65.04 亿元和 37.32 亿元,归母净利润分别为 2.39 亿元、3.54 亿元、2.38 亿元和 1.64 亿元。

永杰新材在锂电池领域的产品毛利贡献度最高,过去,锂电池行业快速发展,助推了其业绩的水涨船高。不过,2023年,永杰新材的营收、净利润分别同比减少9.04%、32.73%。

永杰新材称,2023 年业绩下滑则是因锂电池发展相对较缓、碳酸锂价格下跌时段,下游行业明显“去库存”和保持谨慎库存的变化,公司作为上游经营受到了相应的影响。

报告期内,公司各期整体毛利率分别为 9.46%、9.77%、8.94%和 9.23%。其中,2023年毛利率下滑,也是因公司锂电池领域产品出货量下降影响。

值得注意的是,报告期内,永杰新材净资产收益率由56.67%逐年下滑至11.37%,下降幅度显著。

在现金流方面,报告期内,公司的现金流分别为-1.1亿、2.8亿、6.0亿、5670万。现金流变化较大,尤其是2021年公司的净利润高达2.39亿元,同比增长270.15%,但经营活动产生的现金流净额为负,为-1.16亿元,与净利润背离。

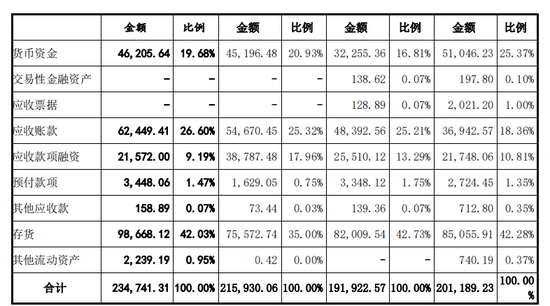

现金流出现较大变化,一般与应收账款等有关,关系到产业链的话语权问题。数据显示:报告期内,公司应收账款分别为3.69亿元、4.84亿元、5.47亿元、6.24亿元,呈现不断增加的趋势。

永杰新材称,应收款项的增长将进一步加大公司的营运资金周转压力;同时,如果下游行业或主要客户的经营状况发生重大不利变化,也将加大公司坏账损失的风险。

相比于近年来业务的增长,永杰新材的研发费用增长相较并不明显,报告期内公司研发费用分别为 2.09亿元,1.92亿元、2.19亿元和1.38亿元,研发费用率分别为3.31%、2.68%、3.36%和3.70%,均低于可比公司均值。

近年来,永杰新材负债率高于50%,报告期内,其资产负债率分别为71.48%、58.61%、55.14%和53.14%,高于可比公司均值。

报告期内,永杰新材流动比率分别为1.09倍、1.39倍、1.32倍和1.42倍,速动比率分别为0.63倍、0.80 倍、0.86倍和0.82倍。

永杰新材在招股书中也提到,目前,公司资产负债率仍相对较高,财务费用负担较重,若未来经营出现重大不利变化,公司将面临一定的短期偿债风险。

IPO前多机构突击入股

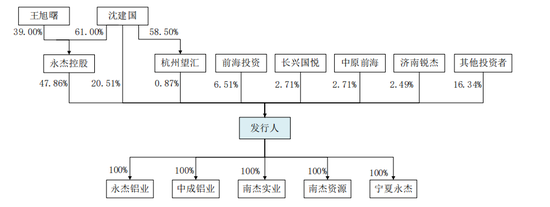

永杰新材的前身东南铝业于2003年8月设立,其中二股东香港超卓出资392万美元,持股40%。香港超卓由沈建国妻子王旭曙持股90%、香港居民赵伟平代沈建国持股10%。

IPO前,沈建国、王旭曙夫妇通过永杰控股控制公司 47.86% 的股权,沈建国直接持有公司 20.51% 的股权,通过杭州望汇控制公司 0.87% 的股权,合计控制公司的 69.24% 的股权,沈建国、王旭曙夫妇为公司的实际控制人。

值得关注的是,在杭州望汇的出资人中,有多人与沈建国、王旭曙夫妇存在亲属关系。其中就包括沈建国的胞姐沈爱仙、王旭曙的胞弟王旭勇、沈建国的姐夫戴永法、沈建国堂弟的配偶徐志仙以及戴永法的女儿戴莹莹。

另外,王旭勇同时担任永杰新材的副总经理,戴永法同时担任永杰新材子公司中成铝业执行董事兼总经理,徐志仙同时担任永杰新材董事。

2022年上半年,永杰新材进行了一次大手笔的现金分红,金额达3835万元,占当期净利润的16.78%,沈建国与王旭曙夫妇及其“亲友团”显然能更多地享受到分红与上市带来的实际收益。

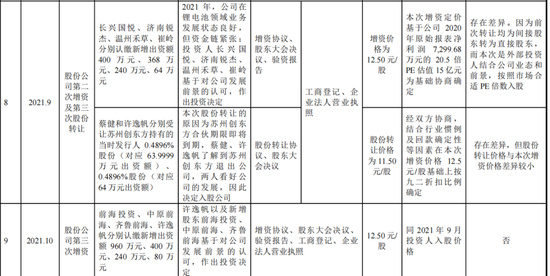

永杰新材在递交IPO申请前一年,有过两次突击入股的增资,一次是2021年9月,长兴国悦、济南锐杰等以12.5元每股的价格增资,按2020年净利润20.5倍的PE估值15亿确定;另一次是2021年10月,永杰新材又进行了一次增资,增资价格依然是12.5元。而在2021年7月时,公司进行股权转让的价格为每股7.8元。

本次IPO,永杰新材计划公开发行新股数量不超过4920万股,发行新股数量不低于本次发行后总股本的25%,计划募资20.89亿元。

按照此计算,公司IPO预估值约为83.5亿元,较最后一轮增资估值增幅达到456%。永杰新材突击入股估值激增,无疑利好原始股东,突击入股的股东也或将赚得盆满钵满。

本次IPO永杰新材拟募资20.89亿元,资金除了用于年产 4.5 万吨锂电池高精铝板带箔技改项目、年产 10 万吨锂电池高精铝板带技改项目,还有5亿元用于偿还银行贷款,3亿元用于补充营运资金,合计8亿,也就是近四成的募资拟用于还贷和补流。

对于偿债安排,永杰新材在答复问询函时表示,除本次 IPO 的募集资金投资项目外,公司无其他重大的基建支出安排,货币资金余额较高,应收账款周转较快,存货变现能力较强,经营活动现金流和银行信用额度充足,公司将根据资金情况提前安排到期债务资金提前还贷或到期还贷。

发表评论