美元为何反季节性上扬?

- 体育

- 2024-10-11 21:14:13

- 150

(本文作者周浩,国泰君安国际首席经济学家)

美元近期的表现让市场有些出乎意料。第四季度本身是美元季节性表现较弱的时刻,但10月以来美元却出现了快速上扬。从利率角度而言,美债利率近期出现全面反弹,美联储大幅降息预期降温,成为了美元走强的注脚。隔夜美联储会议纪要公布,纪要显示,尽管最终结果仅有一位票委选择降息25个基点,但讨论中对于降息幅度有众多的不同意见。支持降息25个基点的主要原因,是认为由于通胀一定程度上仍高企,经济增长保持稳健,失业率仍处于低位,一些(some)与会者表示,他们更愿意在本次会议上将(政策利率的)目标区间下调25个基点。同时,支持降息25个基点的另一个原因是,作为降息周期的开启,25个基点更加强调政策宣示,同时也会显得更加稳健。这份会议纪要公布后,本身就处于上升趋势中的美债利率进一步上扬,2年和10年美债利率都站稳了4%的关口。

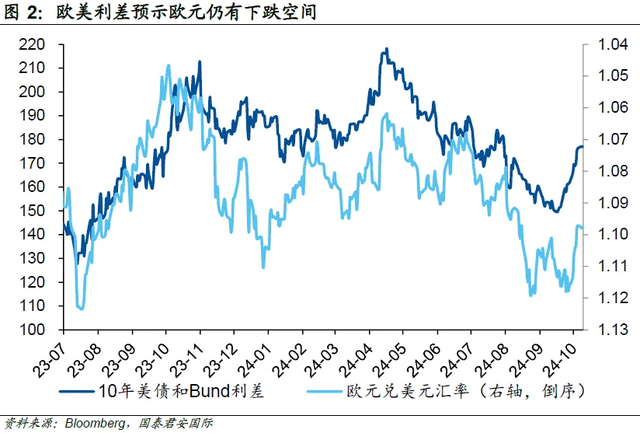

从跨货币的比较来看,美元与欧元的利差有进一步扩大的迹象,与此同时,欧元虽然开始走软,但仍然似乎不如利差预示的那么弱。从这个角度而言,欧元可能会进一步走软。换言之,美元有进一步上行的动力。

影响美元的因素,主要来自于两个方面,首先,是美国经济的表现显著好于预期,尤其在9月非农就业数据公布后,市场进一步调降了对年内降息的预期。9月降息前,市场对美国经济陷入衰退的担忧甚嚣尘上,并以此认为美联储将会快速降息,但伴随着一系列数据的公布——尤其是非农就业和GDPNow——投资者倾向于相信美国经济“软着陆”的概率开始上升。

另一个因素则是市场此前过度押注降息交易。在降息交易初期,大量的头寸累积会带来利率的快速下行,但这样的交易一旦过度集中,则可能在交易反转时带来巨大的反噬效应。当然,市场很难判断交易头寸是否过度拥挤,但从risk reward来看,越来越低的美债利率其实本身也蕴含着较低的风险回报率。尤其是考虑到2年美债利率一直无法击破关键的3.5%关口,市场的失望情绪也开始蔓延,并导致2年美债利率直接选择进攻4%的方向。

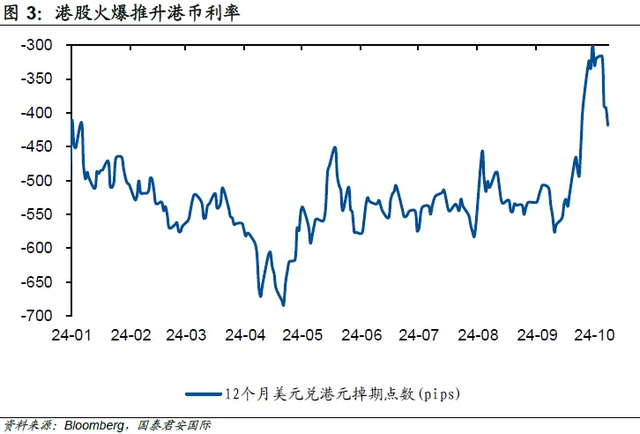

导致美债利率上行的外因则包括中东冲突带来的原油价格上行,相信这会在美国CPI数据中有所体现,由于CPI是月度数据,如果本月数据高于预期,那么对市场的心理冲击将会持续一段时间。另一个影响美元利率的外界因素,则是中国持续出台的大规模经济刺激,这在一定程度上推升了市场对于reflation的预期。与此同时,港币的利率开始出现显著上行,这也会产生对于美元资产的“虹吸效应”——因为过去数年中大量的港币资金转向购买美元固收产品,而近期港股火爆则导致了部分资金从美元固收产品撤出,这也可能成为压倒美债的一根稻草。而对于港股而言,美国降息本来是推升股市的利好外因,但如果美元利率上行较快,港股在某个时点上也可能会面临压力。换言之,中美资产定价之间互为因果,是未来值得关注的现象。你的内因,可能是我的外因,反之亦然。

(本文仅代表作者个人观点)

发表评论