美债迈向逾两年来最差单月表现:特朗普成为多头最大“梦魇”?

- 财经

- 2024-10-30 11:09:04

- 67

专题:全球屏息以待美国大选 市场将如何应对?

财联社10月30日讯(编辑 潇湘)在美国大选日益临近之际,美国国债价格或将遭遇两年多来表现最为糟糕的月度表现……

美国国债在周二盘中虽然短暂受到提振,因职位空缺意外下降,不过随后升势很快又被消费者信心跃升所抵消。目前,交易员仍坚持押注美联储在下周的议息会议上将降息25个基点,然而这对债市的提振作用却显然有限。交易员正努力应对与美国大选、美国国债供应前景相关的一系列风险。

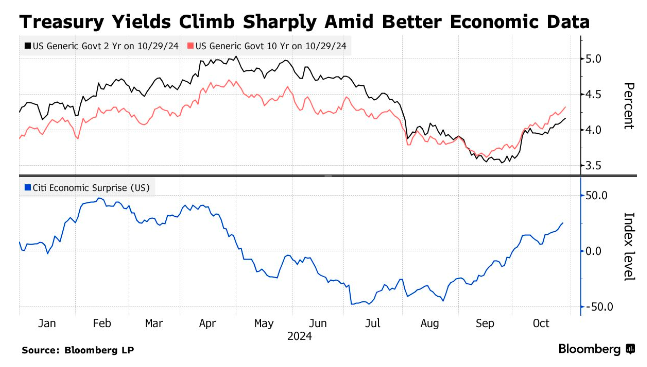

最近的暴跌已导致一项衡量美国国债的关键指标——未对冲美元的美国国债总回报指数在本月下跌了2.4%,这也预示着美国债市正迈向2022年9月以来最差的月度表现。

同时,有着“全球资产定价之锚”之称的10年期美债收益率在本月已上涨了约60个基点,其期限溢价指标更是攀升了去年以来的最高水平。衡量债市波动率的关键指标ICE美银MOVE指数目前也已来到了年内最高点,表明投资者预计债市动荡在接下来几乎不会有所缓解。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示,“市场在未来几天和几周仍有大量信息需要消化,交投情绪感觉很脆弱。”

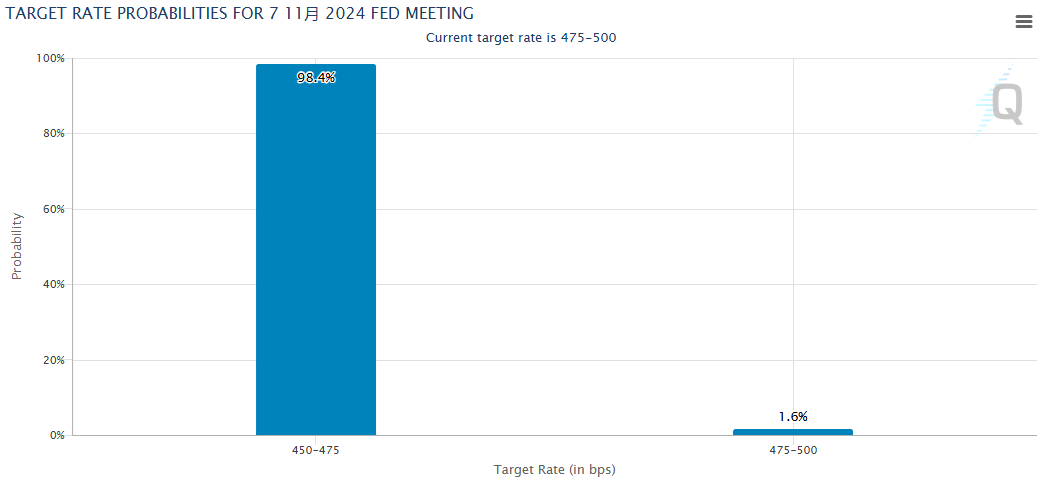

从近来的消息面看,好坏参半的经济数据对美联储降息的预期,整体影响其实有限,这表明美债供应和大选方面的威胁其实才是收益率走高的主要推动力。根据芝商所的美联储观察工具显示,交易员目前预计美联储下周降息25个基点的概率高达98.4%,而不降息的概率仅为1.6%。

美国财政部周三公布季度借贷计划时,几乎肯定会在未来三个月内维持创纪录的大规模国债标售。一些分析师认为,财政部甚至有可能暗示明年将进一步增加发债规模。

而在临近11月5日美国总统大选之际,共和党总统候选人特朗普似乎也已成为了美债多头心中最大的“梦魇”。Longview Economics高级市场策略师Harry Colvin表示,在大选之前抛售美债已成为“最著名”的交易。

大多数投资者预计,无论谁在下周的大选中获胜,预算赤字都将保持高位,因为医疗保险和社会保障等支出项目的成本攀升速度将超过联邦收入。而在这背后,一旦特朗普和共和党人横扫白宫和国会的控制权,预算缺口料将扩大到最为极端程度:旧的减税政策势必将延长,特朗普还可能推出新的减税政策。

这种观点在最近几天愈发显而易见,随着博彩市场显示特朗普获胜的可能性增加,长期美债收益率也一路攀升攀升。根据最近的一项业内分析,特朗普的竞选提案将在十年内使联邦预算赤字增加7.5万亿美元,是哈里斯提案的两倍多。

特朗普征收普遍关税和打击移民的计划也可能会对经济产生重大影响,并推高通胀,这也对美债不利。当然,目前债券投资者主要关注的是国债供应,因为它要更为直观一些。有一些迹象表明,对赤字的担忧是导致近期美债收益率上升的最主要元凶。

投资者对债券供应感到担忧时,长期国债收益率往往比短期国债收益率上升得更多,因为前者与美联储设定的近期利率前景关系较小。而这往往也会推高所谓的期限溢价——对投资者持有长期债券的风险的补偿。该指标往往能衡量出国债收益率中除利率预期路径以外的其他因素变动,包括国债供应量的影响。

Colvin指出,“财政支持将提振经济增长通胀,在其他条件相同的情况下会导致货币政策收紧、利率上升,这一切都加剧了人们对国会可能缺乏财政纪律以及债务上升的担忧。”

目前,尽管美债市场已经遭遇了两年多来罕见的单月抛售,但路博迈(Neuberger Berman)仍警告投资者不要逢低买入美国国债,并认为近期的抛售可能只是收益率“令人惊讶地持续”走高的开始。

路博迈固定收益联席首席投资官Ashok Bhatia表示,美联储暂停降息的风险、市场波动加剧、美国经济增长坚挺以及通胀顽固,可能推动5年期美国国债收益率在未来三个月内升至4.50%左右。中东紧张局势以及美国总统大选后财政赤字扩大的前景也加剧了市场的担忧。

Bhatia指出,固定收益投资者应该为更多的价格下行波动做好准备,5年期美国国债收益率有回升至2024年中时高点的风险。

发表评论