华创策略:股市迎来剩余流动性盛宴

- 财经

- 2024-10-28 10:09:05

- 64

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:姚佩策略探索

华创证券认为,未来3-6个月,剩余流动性从低位逆转上行是大概率事件,股市很可能成为本轮承接流动性的主战场(考虑到央行新创工具),在明年4月季报季前,货币宽松带来的剩余流动性充裕,预计将对大小价值成长风格以及行业轮动产生较大影响,股市长期是称重机,而短期更可能是流动性盛宴的投票器。

报告要点

1、政策拐点已现,货币、财政均明确宽松,但货币率先发力短期扩张货币供应量,财政跟进到实体经济需求改善存在时滞,未来6个月剩余流动性大概率低位逆转上行。

2、未来6个月进入业绩空窗期,明年4月季报前剩余流动性扩张或将成为市场重要影响因素,小盘成长行情或将进一步加强。

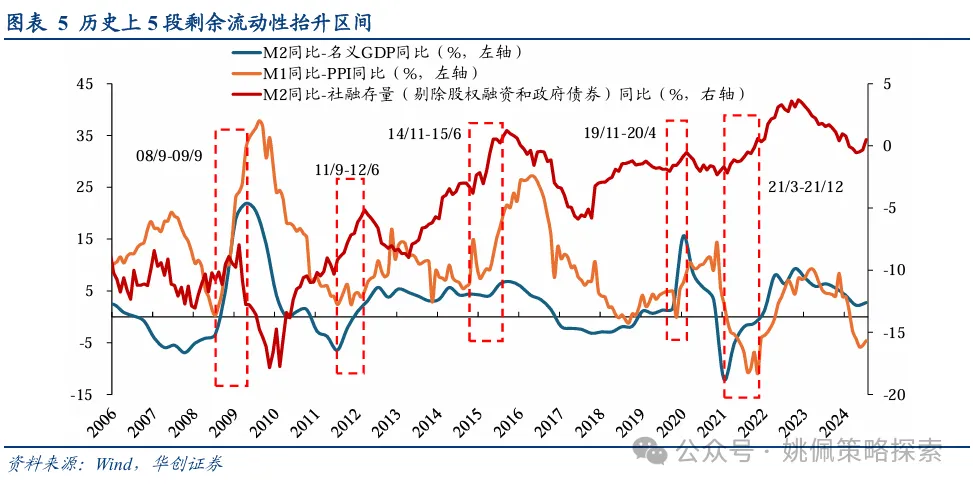

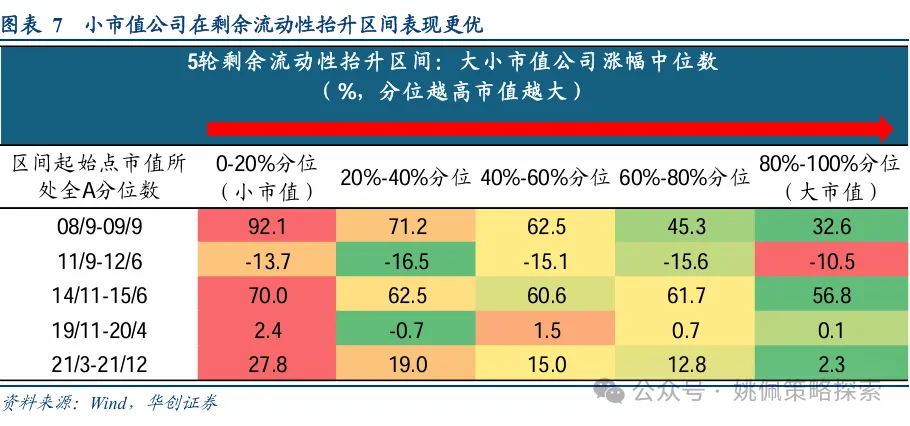

3、复盘5轮剩余流动性抬升区间:08/9-09/9、11/9-12/6、14/11-15/6、19/11-20/4、21/3-21/12,宏观背景应对经济下行压力,货币政策率先发力,实体需求改善滞后,短期剩余流动性的快速上行,2-4个季度内小盘成长风格通常占优。

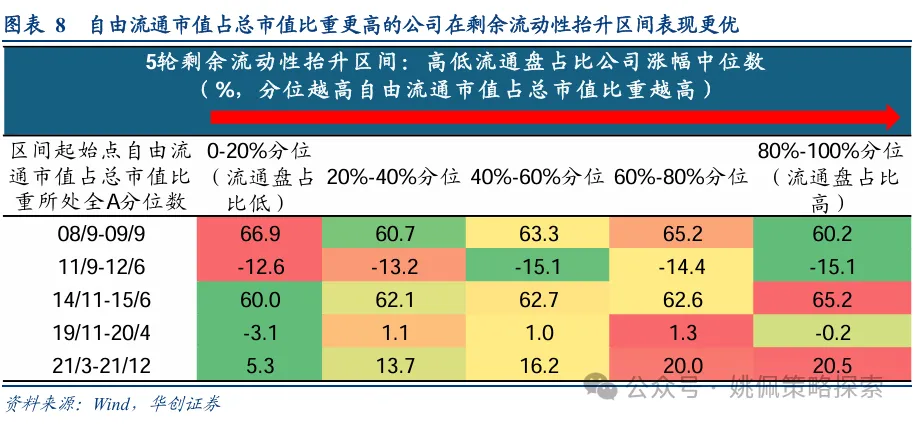

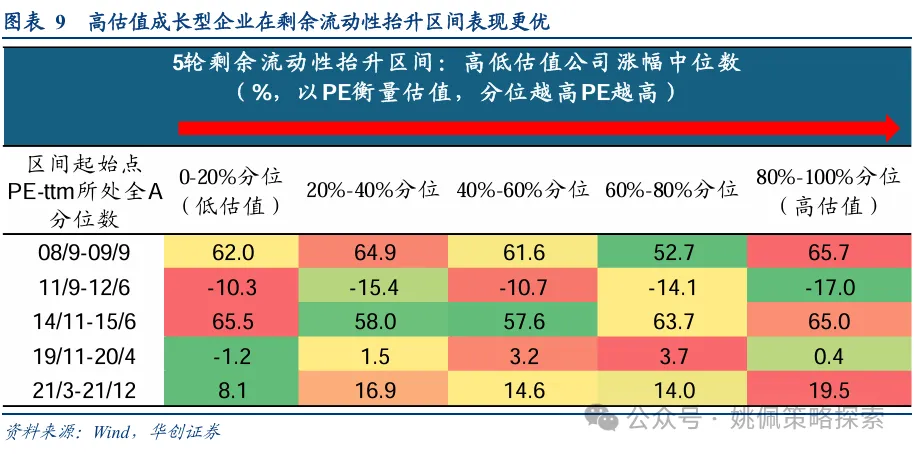

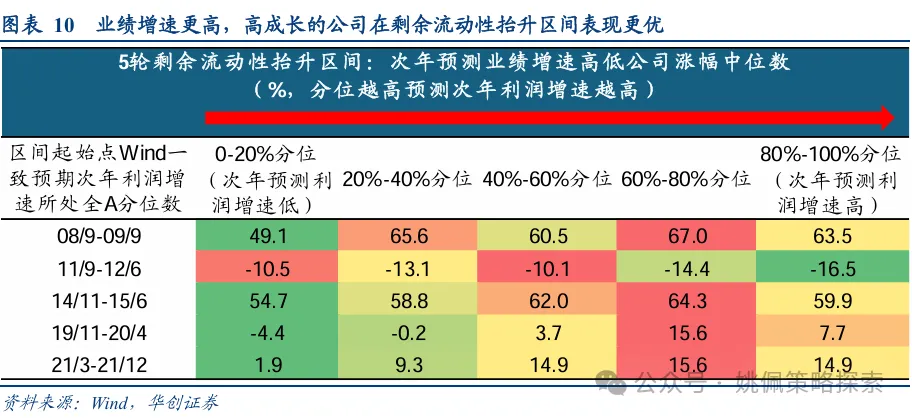

4、剩余流动性抬升区间哪些因子更受益:或是小市值、高流通盘占比、高估值、高业绩增速。①小市值+高流通盘占比:流动性充裕环境下,小盘股在资金推动下向上弹性更强。且成交放量,换手提升背景下,流通盘占比更大的标的更容易释放价格弹性。②高估值+高业绩增速:短期基本面难兑现,市场着眼远期成长空间,高成长性标的在剩余流动性扩张区间表现更占优。

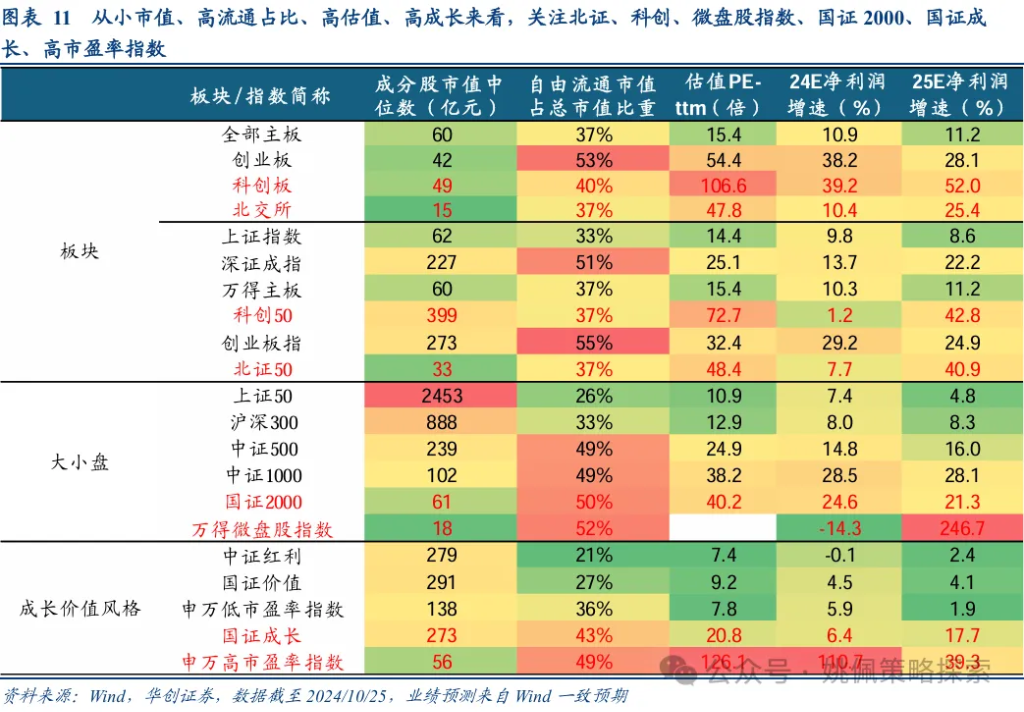

5、剩余流动性扩张,小盘成长占优。板块关注北证、科创,大小盘关注国证2000、微盘股指数,成长价值关注国证成长、申万高市盈率指数。

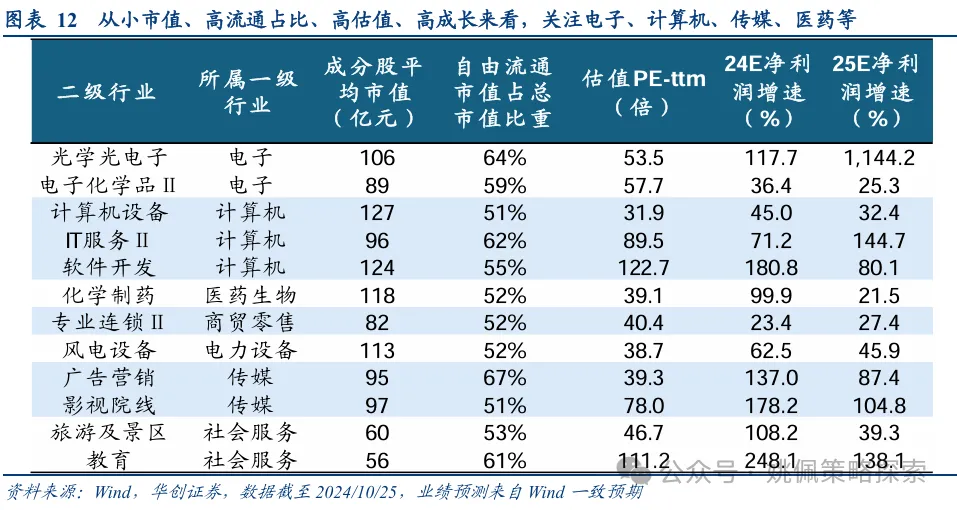

6、剩余流动性充裕的利好行业:小市值、高流通占比、高成长,集中在电子(光学光电子等)、计算机(计算机设备、软件开发等)、传媒(广告等)、医药(化学制药)、电力设备(风电)。

7、三大主题:并购重组、军工、科技TMT:1)并购重组:同一实控人资产注入、具备壳资源价值、一二级产业兼并重组;2)军工、TMT(计算机、电子):事件催化+政策支持;3)科技TMT(计算机、电子):政策支持+景气回升。

报告正文

货币率先宽松,财政跟进&基本面滞后,3-6个月剩余流动性大概率拐点向上

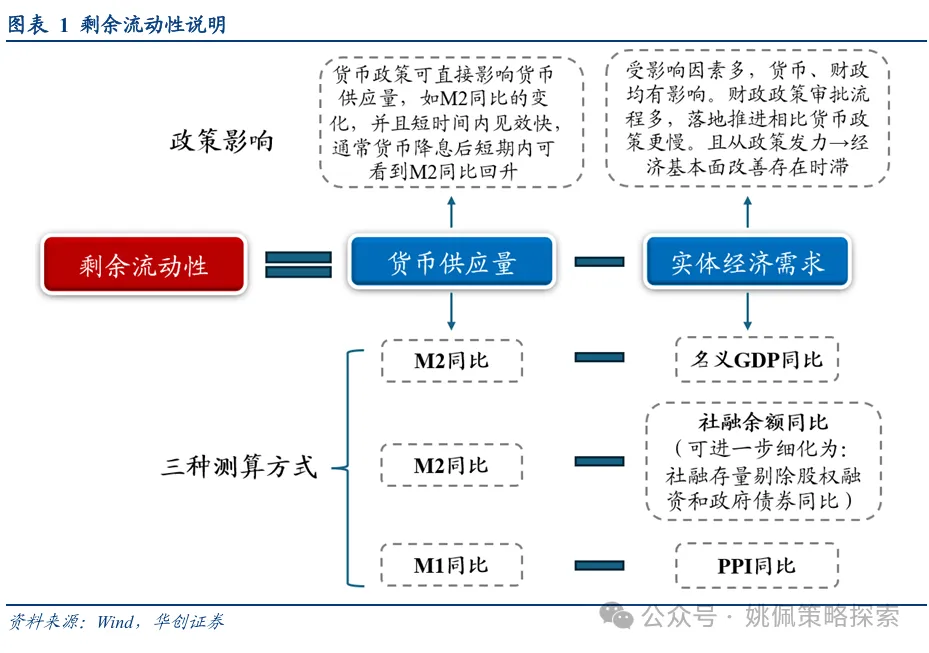

剩余流动性:货币总供给扣除实体经济的货币需求,进入金融市场的货币规模。剩余流动性是指货币供应总量中,未流入实体经济的,被金融市场吸收的货币规模。在实际应用中,M1同比-PPI同比、M2同比-名义GDP同比、M2同比-社融余额同比等指标均可用于度量。其中M1同比与M2同比表示货币供给,PPI同比代表实体经济消耗,名义GDP同比和社融同比(实际操作中可剔除股权融资和政府债券)表示实体经济的货币需求,货币总供给中扣除实体经济的货币需求即为金融市场的剩余流动性。

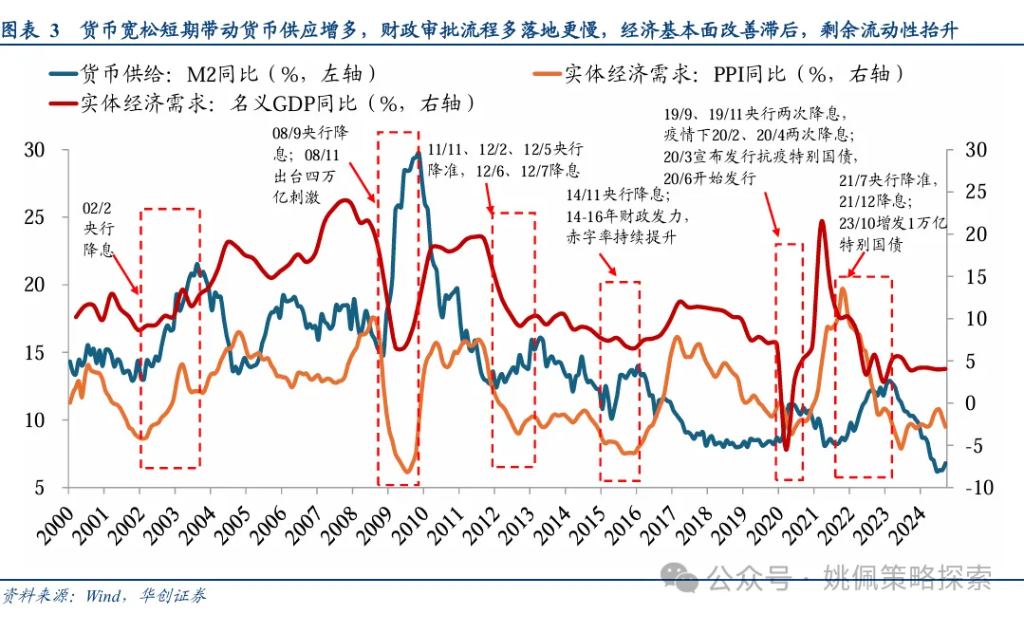

未来3-6个月:货币率先发力,财政跟进到经济基本面改善仍需时间,剩余流动性大概率低位逆转上行。剩余流动性可能是当下影响市场最重要的宏观因素之一,我们对剩余流动性的判断基于政策对货币供应量和实体经济需求两端考虑,货币宽松短期内抬升货币供应,而财政跟进和基本面改善存在时滞,由此带来短期3-6个月内剩余流动性的充裕。从货币供应量来看,货币政策影响最为直接,央行可以通过降准降息等宽松动作扩大货币供应量,当前货币政策已率先发力,9/24降准50bp,10/21降息25bp,我们认为未来半年内有望看到货币宽松的持续发力,降息幅度或在50-100bp,由此带来M2的快速回升,9月M2同比6.8%,根据Wind一致预期25Q1或将提升至9.2%。历史上看货币宽松通常可以在较短时间内带动货币供给抬升,典型如02/2央行降息0.5个百分点,M2同比迅速抬升,从02/2的13%快速上行至03/8的21.6%;08/9央行开启降息,并在年末连续降息四次,M2同比从08/11触底14.8%后快速抬升至09/11的29.7%。实体经济需求来看,从央行货币宽松带动货币供给增加到实体需求改善存在2-3个季度时滞,一方面,财政政策审批流程多,落地推进相比货币政策更慢,另一方面,从政策发力→基本面改善需要时间,因此实体经济需求通常滞后于货币供应增加,典型如08/9-08/11央行连续4次降息,08/11出台四万亿刺激方案。货币供应量短期反应快速抬升,M2同比从08/11触底反弹,而实体经济需求中,PPI从09/7才触底反弹,名义GDP同比从09Q3才转为回升。未来6个月货币先行和基本面的时滞或将带来短期剩余流动性的扩张,我们以Wind一致预期作为中性假设,25Q1 M2同比提升至9.2%,24/12社融同比8.1%,25/12为8.2%,我们假设25Q1社融同比8.1%,剔除股权融资和政府债券后同比7.1%,对应剩余流动性从当前0.5%提升至2.1%,乐观假设下M2上行幅度更高而实体经济恢复更缓,对应剩余流动性可能进一步提升至4.7%。类似的短期快速流动性扩张,可类比历史上14/11-15/6,货币宽松而基本面改善滞后,剩余流动性从-3%提升至0.5%。

剩余流动性扩张是未来6个月市场重要影响因素,小盘成长行情或将进一步加强。十一假期以来小盘成长持续占优,截至10月25日,北证50涨幅43%,科创50涨幅13%,显著跑赢万得全A的2%,背后是流动性充裕的结构性行情。股市长期是称重机,而短期更可能是追逐弹性的投票器,在明年4月季报前,未来6个月进入业绩空窗期,剩余流动性扩张或将成为市场重要影响因素,在货币率先发力,财政跟进和基本面改善存在时滞的背景下,剩余流动性有望进一步扩张,叠加央行创新货币政策工具支持股市流动性,当下的小盘成长行情或将进一步加强,而本身弹性更大的北交所(涨停限制30%,下同)和科创板(20%),相比主板(10%)或表现出更大的优势。

剩余流动性向上的占优因子:或是小市值、高流通占比、高估值、高增长

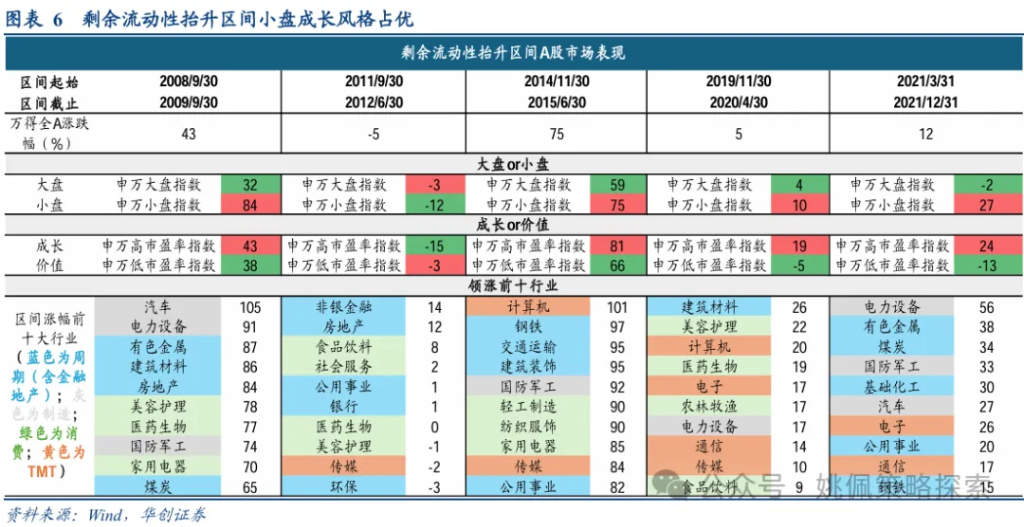

复盘5轮剩余流动性抬升区间:08/9-09/9、11/9-12/6、14/11-15/6、19/11-20/4、21/3-21/12,2-4个季度内小盘成长风格通常占优。我们筛选历史上剩余流动性抬升的区间:08/9-09/9、11/9-12/6、14/11-15/6、19/11-20/4、21/3-21/12。宏观背景均为应对经济下行压力,货币政策率先发力扩大了货币供应量,而实体经济需求的改善存在时滞,由此带来短期剩余流动性的快速上行。从行情表现来看,5轮行情中仅11/9-12/6万得全A小幅下跌,其他区间均收获上涨,结构上来看,小盘、成长风格明显占优,除11/9-12/6外,其他四轮剩余流动性上行区间均呈现小盘跑赢大盘,成长跑赢价值的风格特征。

08/9-09/9:对冲次贷危机的宽松,剩余流动性抬升,小盘成长弹性更强。08/9央行降息开启货币宽松,08/11国常会出台“四万亿”刺激方案,基本面滞后于货币供给增加,剩余流动性快速上行,期间小盘成长风险显著占优,申万小盘指数涨84%,显著跑赢大盘指数32%,高市盈率指数43%,同期低市盈率指数38%。行业来看,汽车、家电受政策拉动涨幅居前,此外,地产链受政策预期影响表现占优。

11/9-12/6:从对抗通胀转为宽松稳增长,市场整体下跌,金融地产表现占优。11年为应对通胀央行多次收紧货币政策,连续提准加息,叠加地产调控力度加大,经济下行压力逐步显现,11年底货币政策开启转向,11/11、12/2、12/5三次降准,伴随房地产政策力度缓和。市场也在12年初迎来反弹行情,但整体来看,本轮剩余流动性抬升区间市场整体下跌,大盘价值风格相对占优,行业上金融地产涨幅居前。

14/11-15/6:政策宽松+基本面偏弱,流动性牛市中TMT、一带一路主题行情占优。2014年进入“三期叠加”阶段,经济下行压力加大,货币政策开始转向,14年4月首次实施定向降准,11月意外降息开启牛市行情。在经济基本面偏弱+政策宽松的宏观组合下,小盘成长风格表现占优,行业上,以TMT和“一带一路”为代表的主题行情表现强势,此外受并购政策放松影响,纺服、传媒等相关领域并购主题火热。

19/11-20/4:连续货币宽松带动剩余流动性短期上行,TMT、医药等成长风格占优。2019年货币政策整体宽松,在8月正式上线贷款市场报价利率(LPR)机制后,19/9、19/11央行两次降息,随着年底疫情爆发,20/2、20/4央行更是两次大幅降息,货币的大幅宽松带动剩余流动性短期上行,市场整体上涨,结构上以TMT、医药为代表的小盘成长风格占优。

21/3-21/12:货币维持宽松叠加国内基本面优势弱化,小盘成长占优,新能源+通胀主题受益。21年国内依然维持货币宽松,21/7央行将准,21/12降息。而由于全球放水带来的通胀压力,2021年美联储加息预期升温,且随着海外经济体经济修复,国内宏观基本面优势弱化,核心资产估值泡沫率先破裂,而新能源以及通胀带来的上游资源品行情持续演绎。整体来看21年小盘成长风格占优。

剩余流动性抬升区间哪些因子更受益:或是小市值、高流通盘占比、高估值、高业绩增速。在上述5轮剩余流动性扩张区间,我们分别将全A按照市值、流通盘占比、估值、业绩增速分位5档,统计各指标在不同水平的公司股价表现,总结哪些特征的公司在剩余流动性抬升区间表现更优。

小市值+高流通盘占比:资金更易撬动,流动性充裕环境下弹性更强。在剩余流动性主导的宽松行情中,短期弹性权重高于长期稳定性,因为资金流入时,同样的规模下小盘股承载量更小,股价在资金推动下短期向上弹性更强。且由于流动性充裕下成交放量,换手提升,流通盘占比更大的标的更容易释放价格弹性。从统计结果来看,市值方面,5轮剩余流动性扩张区间,有4轮呈现出市值最小的20%公司涨幅更大,仅11/9-12/6一次例外。从流通市值占总市值比重来看,14年以来的三轮行情中,流通盘占比在全A 60%分位以上的公司涨幅居前,08/9-09/9市场普涨,流通盘占比不同的公司股价表现差异不大,11/9-12/6例外。

高估值+高业绩增速:高成长性标的在剩余流动性扩张区间表现占优。成长风格对流动性的宽松更为敏感,在短期基本面难兑现的流动性行情中,市场更多将目光寄予远期成长,未来能收获更大成长空间的行业和公司会获得更多资金青睐,同时其更高的估值也得以被容忍。从利润增速来看,剩余流动性扩张的5轮区间中,预测次年净利润增速在全A 60%以上分位的公司股价表现明显更优。从估值水平来看,更高的估值反映了市场对公司成长性的认可,因此在剩余流动性扩张区间可能并非低估值策略更优,反而高估值标的涨幅或更强。

行业配置:小盘成长占优,关注北证、科创,行业关注军工、TMT、并购主题

剩余流动性扩张或为未来3-6个月市场重要影响因素,小盘成长占优,板块关注北证、科创,大小盘关注国证2000、微盘股指数,成长价值关注国证成长、申万高市盈率指数。货币率先发力,财政跟进到经济基本面改善存在时滞,剩余流动性大概率低位逆转上行。股市长期是称重机,而短期更可能是追逐弹性的投票器,在明年4月季报前,未来6个月进入业绩空窗期,剩余流动性扩张或将成为市场重要影响因素。这样的宏观背景下,小盘成长更为占优,短期配置权重更多关注小市值、高流通盘占比、高估值、高业绩增速的弹性品种。从板块上看,建议关注北证50指数,北证50市值小,成分股市值中位数仅33亿,且流通盘占比达到37%,成长方面PE估值48倍,24E净利润增速11%,25E 37%。从大小盘指数来看,小市值+高流通盘占比弹性更大,建议关注国证2000、微盘股指数。从成长价值风格来看,高估值+高业绩增长的成长属性占优,建议关注申万高市盈率指数。

剩余流动性充裕的利好行业:小市值、高流通占比、高成长的电子、计算机、传媒、医药等。从行业视角筛选,分别取申万二级行业指数中,成分股平均市值最小的50%、自由流通市值占比最高的50%,估值PE-ttm最高的50%,24E、25E净利润增速均取最高的50%二级行业,然后重叠选取,选取同时满足上述条件的小市值、高流通占比、高成长的二级行业,主要集中在电子(光学光电子、电子化学品)、计算机(计算机设备、软件开发、IT服务)、传媒(广告、影视院线)、医药(化学制药)、电力设备(风电)。

三大主题:并购重组、军工、科技TMT。

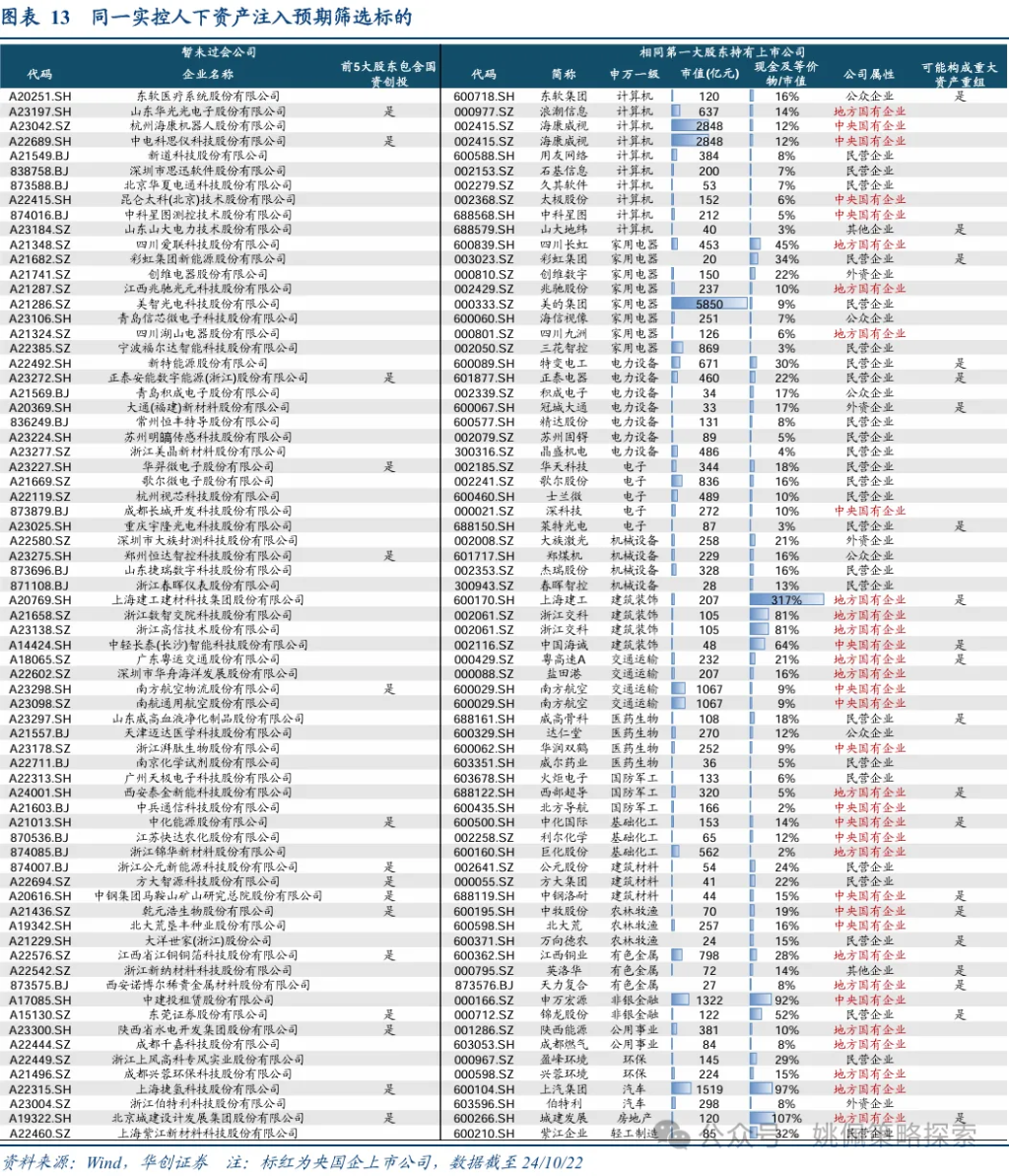

①并购重组是当前A股重要主题。华创策略前期报告《并购重组三剑客:资产注入、壳、产业整合》指出,随着4/12新国九条、6/19科创板八条、9/24并购六条的发布,当前政策端多措并举激发并购重组市场活力,A股并购重组正进入“活跃期”。我们认为,当下重视并购重组变得愈发重要,主要基于两点:一是,并购重组能够明显解决IPO“堰塞湖”的问题。近期由于一级市场IPO节奏相对缓慢,使得大量科技创新型企业亟需融资支持,在此背景下,并购重组已成为融通一二级市场的重要抓手。二是,并购重组是上市公司提质增效的重要途径。过去几年,由于国内企业扎堆IPO,导致大量优质资产出现了分拆上市的情况,对上市公司整体质量造成一定影响;当前政策端大力支持并购重组背景下,上市公司可通过并购正在排队IPO的优质企业,实现提质增效。基于以上背景,我们从同一实控人下资产注入预期、具备壳资源价值、产业链内部并购重组预期三个视角出发,对全A上市公司进行筛选。(详细筛选标准见前期报告《并购重组三剑客:资产注入、壳、产业整合》)

同一实控人下资产注入预期:筛选出71家存在同一实控人下资产注入预期的上市公司。按照申万一级行业分类,主要集中于计算机、家电、电新、电子等行业;其中34家为央国企;若实行资产注入有可能构成重大资产重组的有20家;筛选出的暂未过会公司名单中,前5大股东包含国资创投的有16家。

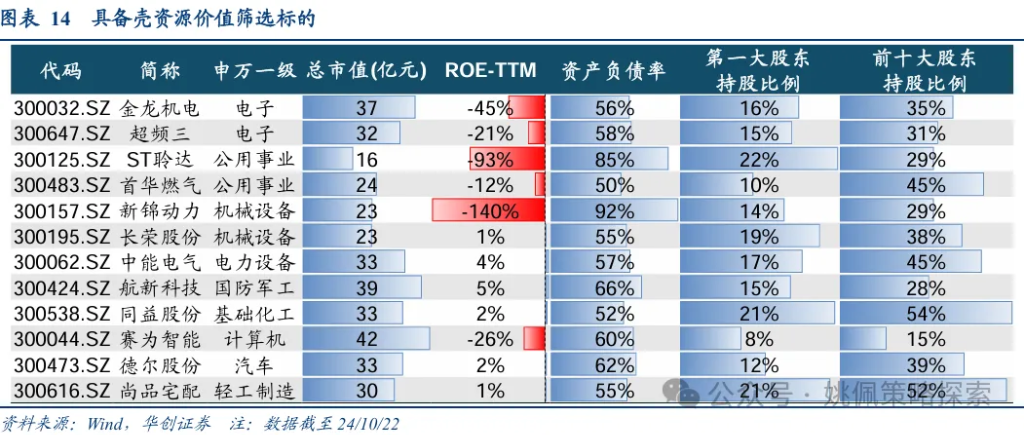

具备壳资源价值:筛选出12家具备壳资源价值的上市公司,按照申万一级行业分类,主要集中在电子、公用、机械等行业。

产业链内部并购重组预期:筛选出20家具有产业链内部并购重组预期的上市公司,按照申万一级行业分类,主要集中在交运、电新、煤炭等行业,其中近一年内有5家上市公司出现并购重组相关进展的公告。

②军工:事件催化+政策支持。三季报后市场将进入业绩空窗期,我们认为当前对于弹性行业需要更偏向于估值空间的展开而非短期EPS的跟踪,从行业来看军工板块值得额外重视。军工主题符合当前地缘政治博弈以及海外不确定性落地,且近期受众多事件催化。

③科技TMT(计算机、电子):政策支持+景气回升。科技创新是当前政策大力支持的主要方向。半导体方面,受益于政策持续支持、国产替代的加速、增量创新需求的释放以及自主可控的长周期逻辑没有改变,行业基本面明显回暖;消费电子方面,四季度将迎来消费电子的传统旺季,市场需求持续回暖。此外,在国产替代的大背景和产业政策持续支持的催化下,我们认为信创和数据要素板块同样值得关注。

作者: 姚佩(S0360522120004)、丁炎晨,来源:姚佩策略探索,原文标题:《剩余流动性盛宴——策略周聚焦》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

发表评论