海外轮胎市场回暖 天胶重心有望上移

- 体育

- 2024-10-28 08:18:09

- 54

本文源自:期货日报

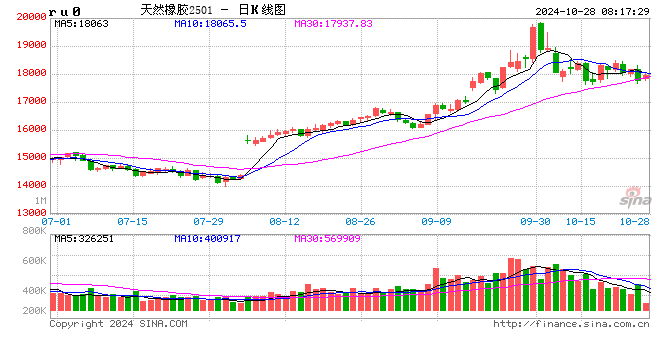

10月以来,橡胶期现货市场情绪整体降温,主力合约2501国庆节前一度逼近20000元/吨关口后连续下行,随后期价围绕18000元/吨关口多次拉锯,短线支撑效应显现。当前市场博弈方向及后续行情如何演绎,值得我们重点关注。

天气因素影响减弱

今年厄尔尼诺与拉尼娜相继出现,全球天然橡胶生产季节性增量一再推迟。随着东南亚主产区雨季进入尾声,泰国东北部降雨明显缩减,割胶工作逐步开展,当地原料价格也较前期高位回落明显。国内方面,云南各产区割胶工作正常开展,胶水上量明显,原料胶水价格小幅回落;海南产区原料呈现季节性增量,但受制于前期台风对胶林带来的损害等因素,岛内原料供应恢复不及往年同期。进入10月下旬,东南亚主产区雨水转弱,且较往年同期降雨量无显著增加。整体来看,天气因素影响正在逐渐减弱。

天然橡胶生产国联合会ANRPC最新发布的数据显示,7月全球天胶产量同比增加0.1%至129.3万吨,较上月增加8.6%,前7个月产量同比增加0.7%至716万吨;天胶消费量同比增加1.3%至131.2万吨,较上月增加2.7%,前7个月同比增加1.2%至902万吨。2024年1—7月全球天然橡胶供需双增,需求增速高于供应增速,橡胶实现阶段性去库。从全球供应季节性来看,过去7年天然橡胶10月平均产量为141.6万吨,季节性环比增长约4.3%,绝对量约5.9万吨。随着主产区天气逐渐好转,割胶工作预计将顺利开展,考虑到全球橡胶树产能临近见顶,未来两个月天然橡胶产量相比往年均值增长空间相对有限。

海外轮胎市场回暖

根据米其林先前发布的数据,自年初以来,全球半钢胎需求增长超3%。全钢胎市场方面,三季度配套需求延续前几个月趋势,欧洲和北美销量明显下滑,但与此同时,南美市场反弹持续。根据美国轮胎制造商协会最新预测,预计2024年总出货量为3.374亿条,较2023年增加1.6%,乘用车、轻型卡车及卡车轮胎的原始设备(OE)出货量预计将分别增长1.2%、5.5%和下降3.5%,而替换市场乘用车、轻型卡车及卡车轮胎的出货量预计分别增长0.9%、4.7%和8.9%,总增量约540万条。欧洲轮胎和橡胶制造商协会相关数据显示,今年二季度欧洲替换胎市场销量同比增加4.1%至5803.1万条;其中,乘用车胎销量同比增加4%至5255.7万条;卡车及客车胎出货量同比下降1%至253.7万条;农用胎出货量同比增加6%至19万条;摩托车/踏板车胎出货量同比增长7%至274.7万条。分析其背后原因,我们认为,国产高性价比轮胎促进欧美市场换胎频率大幅提升,使得全球轮胎行业景气度持续,支撑了全球天然橡胶需求。

二轮提价支撑原料价格

近期轮胎企业利润略有修复,其中经济型12R22.5全钢轮胎理论利润值为-0.91元/公斤,环比上涨0.27元/公斤,同比下滑0.37元/公斤,利润虽有修复,但仍处于亏损状态。随着部分企业发布二次涨价通知,市场继续有补货行为,叠加部分企业十一假期放假停产,节后排产处于恢复状态,导致近期全钢轮胎企业成品库存下降明显。截至10月中旬,山东地区半钢胎样本企业平均库存周转天数在36.85天,环比下降0.11天,同比增加0.80天;全钢胎样本企业平均库存周转天数在40.08天,环比下降2.07天,同比下降0.58天。整体上,全钢胎市场基本面有所走强,对上游原料端亦形成一定的利好支撑。

综合来看,天胶2501合约回落至18000元/吨下方后多次修复,整数支撑效应已阶段性显现。随着主产区天气影响因素逐步淡化,全球终将迎来季节性上量。长线来看,待2024年割季结束后,全球将再度转入低产季,在全球轮胎行业维持高景气的状态下,供需缺口或再次打开,天胶价格中枢仍有望继续上移。(作者单位:东吴期货)

发表评论