宗申动力疾驰突进

- 生活

- 2024-10-26 00:09:02

- 60

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

净利润连降三年后,宗申动力业绩反弹中仍存风险,一是两大传统主业毛利率下降,二是“大胃口”收购仍存不确定。

10月25日,低空经济概念反复活跃,截至收盘宗申动力上涨10.01%,成交额49.94亿元,换手率23.10%,总市值285.68亿元。当日主力资金买入金额达9.53亿元。

作为上世纪九十年代重庆“摩帮”三巨头之一,宗申动力当前可谓“独占鳌头”。随着力帆股份的尹明善退出,隆鑫通用破产重整,仅剩的宗申动力实际控制人、董事长左宗申正向着中国摩托车的“真正王者”疾驰。

不过这条路并不因为另外两家的“没落”而一帆风顺。前不久,隆鑫通用公告显示,宗申动力关联公司重庆宗申新智造科技有限公司参与重整隆鑫都生变故,法院裁定的重整执行期再延期6个月。或许隆鑫通用与宗申动力之间的暗战远未结束。

“低空经济”成色多重

作为低空经济概念股,宗申动力在宗申航发中持股52.47%,通过其积极布局低空经济,以200HP以下航空活塞发动机为主,推出了20余款衍生产品以及螺旋桨产品,涵盖无人机及轻型通航飞机市场。

值得一提的是,早在去年年中,宗申航发就已完成股份制改革,并获得重庆证监局上市辅导备案的受理。然而从宗申动力年报看,虽然宗申航发上市融资已在路上,但是其业绩并不像低空经济那样火爆,甚至有投资者认为,这是宗申主业开始下行背景下,转型之路的第二个故事。

数据显示,2023年宗申航发营业收入为9322万元,净利润为亏损4322万元,经营现金净流出约为9351万。而在2022年宗申航发营业收入超亿元,可以看出公司业务呈现萎缩状态。不过,宗申航发在今年二季度开始贡献利润,上半年营收近1亿元,净利润为1711万元,环比转正。特别是在活塞航空发动机领域,牢牢占据国内市场份额第一,成为业界龙头。

中信建投认为,宗申航发积极开拓应急救援、农林植保等应用场景,同时加速推进适航认证进程以及混动航发产品的研发,为产品在低空经济领域的广泛应用奠定了坚实基础。

上个月,宗申动力在接受机构调研时表示,宗申航发相关产品应用场景与低空经济发展方向吻合。宗申航发将持续完善产品谱系、积极拓展国内外市场。对于公司是否会对低空加大投资研发力度的提问,公司并没有给出明确答案,表示将持续围绕“致力成为中国领先的中小型航空动力系统集成服务商”的战略目标,继续优化提升动力系统集成技术,稳步推进新产品研发,不断健全产品生态,夯实宗申航发公司产品的竞争优势。

据了解,今年上半年宗申动力研发费用1.4亿元,主要用于大排量发动机、通用汽油机、终端设备、电动动力、氢燃料电池、储能系统以及航空动力等领域。

对于公司未来发展空间,可先看一组数据。据工信部赛迪研究院测算,到2030年,低空经济规模有望突破2万亿元。同时,中国民航局预估,2025年,低空经济市场规模将达1.5万亿元,2035年有望达到3.5万亿元。

即使如此,仍有投资者对此并不乐观。以亿航智能飞行器为例,网上价格239万元,发动机成本占比约20%-30%。照此价格计算,对应宗申动力25倍市盈率和市场对飞行器需求来算,宗申航发的业绩压力非同小可。

主业利润连年下降

资料显示,宗申动力形成以“摩托车发动机和通用机械”为核心,覆盖“航空动力、新能源、高端零部件”等新兴业务领域的产业布局。

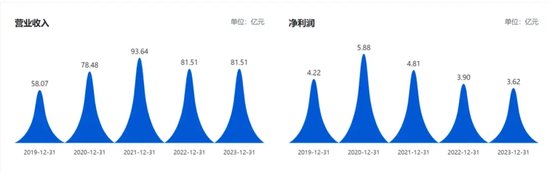

在过去三年,宗申动力刚刚经历了利润“三连降”。自2021年开始,公司净利润分别是4.81亿元、3.90亿元、3.62亿元,同比下降18.17%、17.84%、7.26%。而在2022年、2023年更是营收净利双降。其中2023年第四季度宗申动力净利润亏损1135.05万元,上年同期净亏损477.44万元,亏损进一步扩大。

好在作为宗申动力的两大传统主业,2023年公司摩托车发动机业务实现产品销售252.04万台,同比增长12.98%,对应销售收入为33.64亿元,同比增长18.72%,止住了2022年下滑的势头。

2024年,宗申动力营收开始反弹,上半年实现营业收入48.1亿元,同比增长18.4%,归母净利润2.8亿元,同比增长8.7%。在通用动力机械方面实现销售222.57万台,同比增长25.14%,营业总收入21.07亿元,同比增长3.05%,净利润1.54亿元,同比增长5.86%。摩托车发动机业务也表现出色,实现销量141.20万台,同比增长17.05%,营业收入20.37亿元,同比增长26.19%,净利润0.95亿元,同比增长28.05%。

虽然营收净利润增长,但宗申动力在上半年毛利率却小幅下降。半年报显示,2024年半年度公司毛利率从去年同期的16.72%,同比小幅下降到了今年的15.63%。对于下降的原因,一方面是通用动力机械毛利率14.78%,较去年同期的15.04%下降1.73%;发动机产品毛利率从去年同期的13.12%下降至11.09%,同比下降15.47%。

上半年宗申动力应收账款快速增加,企业应收账款合计20.77亿元,占总资产的18.59%,相较于去年同期的15.36亿元大幅增长35.22%。

对于投资者普遍关心的收购隆鑫通用,虽然早在7月份已正式发布了收购隆鑫通用的公告,其新成立的公司斥资33.46亿元收购了隆鑫24.55%的股份,并成为后者的最大股东,左宗申将成为隆鑫通用的实际控制人。但是收购之路并不顺畅。据最新消息,截至2024年8月19日,公司参股公司宗申新智造已获得法院裁定隆鑫通用2.03亿股股票,占隆鑫通用总股本的9.88%。

不过随后隆鑫通用的涂建华便公开发函反对,除了公司被贱卖外,该企业破产重整管理人未经债权人会议决议对重整方案做实质变更,擅自将原由债权人会议表决通过并经法院批准的一体重整方案变更为分板块出售。而在8月21日,法院也批准了延长重整计划执行期限6个月。对于这场“争斗”最终结果如何,,左宗申能否成为中国摩托车的真正王者,仍存变数。

发表评论