中原证券投行业务“股债双杀”:IPO储备项目降至0 连续24个月撤否率为100%

- 旅游

- 2024-10-21 18:27:05

- 64

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)平安证券 (21)中原证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,中原证券债券承销业务被证监会暂停6个月,因其在债券承销过程中存在非市场发债等严重问题。

中原证券不仅债券承销业务遭重挫,股权投行业务也乏善可陈,仅有一家不太优质的定增储备项目。其中,中原证券IPO储备项目为0(以交易所受理为标准),最近24个月撤否率为100%,没有一家IPO保荐项目上市。可以说,中原证券的IPO业务目前也处于停滞状态。综合来看,中原证券的股权投行业务和债权投行业务遭遇双杀。

2022年,中原证券还曾被评为A类投行,今年中原证券肯定与A类投行无缘,很大可能继续被评为C类投行。中原证券的迅速衰落,深层次的原因是公司投行内控“三道防线”存在问题。在竞争激烈的投行环境中,身为地域性中小券商的中原证券,能否走出、何时走出泥潭待考。

投行业务收入不及三年前的零头 彻底凉凉?

10月18日,证监会暂停中原证券采取债券承销业务6个月的处罚,因四大违规:一是帮助债券发行人与投资者签订债券咨询服务协议,以给予票面利息补差费用的形式非市场化发债。二是在个别公司债券项目中,对发行人偿债能力核查不充分,未发现发行人存在融资租赁合同违约事项且被法院裁定为被执行人。三是在个别项目持续督导期间未勤勉尽责,未发现发行人财务造假事项。四是原质控部门负责人领取项目承揽奖同时参与质控相关工作,质控底稿验收把关不到位等。

值得关注的是,非市场发行债券是十分严重的违法违规行为,中原证券不仅不制止,还主动参与“犯罪”,帮助债券发行人与投资者签订债券咨询服务协议,可见这家券商的胆量以及对法律法规的态度。

中原证券债券承销业务资格被暂停6个月,意味着至少半年中原证券没有增量债券业务收入。雪上加霜的是,中原证券的股权承销业务近两年也遭遇重挫,投行收入连续大幅下降。

wind显示,中原证券2021-2023年的股权承销保荐收入(含IPO、增发、配股、优先股、可转债、可交换债)分别为5.53亿元、2.11亿元、0.5亿元,2022年和2023年的降幅分别为61.84%、76.3%。2024年上半年,中原证券股权承销保荐收入为0。

2021-2023年、2024年上半年,中原证券的投行业务手续费净收入分别为6.36亿元、2.68亿元、0.92亿元、0.26亿元。如今中原证券的投行收入,已经不及三年前的零头。

截至目前,中原证券的股权保荐储备项目仅有一家——河南新宁现代物流股份有限公司(*ST新宁(维权))定增项目(预计承销保荐收入500万元左右),IPO储备项目为0。这意味着,中原证券未来一段时间内股权投行收入将十分有限。

随着债券承销业务被暂停,中原证券股权投行业务和债权投行业务都面临重压。由于股权投行业务从立项承揽到最后发行获得佣金,一般需要的周期很长,因此可以预测,中原证券的股权投行业务、债券投行业务未来半年甚至更长时间处于萧条状态。

IPO储备项目为0 已保荐上市项目大幅“变脸”

上文提到,中原证券股权投行业务连续大降,最主要的原因是公司IPO承销保荐业务收入大幅下降。wind显示,中原证券2021年的IPO承销保荐收入高达5.28亿元,2023年降至0.3亿元(还是联合承销项目),2024年上半年颗粒无收。

中原证券IPO承销业务收入大幅下降,主要是其保荐项目接连撤回。从2022年10月11日至今,中原证券接连撤回8家IPO排队项目,目前已被交易所受理的储备项目为0。

从2022年10月11日至今,中原证券没有成功保荐一家IPO项目上市(联合承销的除外,因为不是中原证券保荐)。

根据中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算,中原证券2021年10月11日至今的IPO项目撤否率为100%。

尤其是今年以来,中原证券连续撤回5家IPO项目,部分项目被质疑“带病闯关”。如中原证券保荐的富耐克超硬材料股份有限公司(下称“富耐克”),在申请公开发行并上市过程中,其招股说明书、反馈回复等发行上市申请文件存在预付账款、在建工程、净资产等披露不准确的问题,相关财务数据构成错报,不符合真实、准确、完整的要求。

保荐机构中原证券和保代张朋浩、陈军勇因未能勤勉尽责、保持职业怀疑,未对富耐克大额预付款长期挂账、退回的合理性以及在建工程成本归集核算准确性进行充分核查,未在申报前发现并处理前述错报事项,被采取出具警示函的自律监管措施。

中原证券已保荐上市的IPO项目也存在诸多问题,如业绩“大变脸”。2021年,中原证券合计保荐11家IPO项目上市,其中5家在上市当年归母净利润同比下降,还有3家公司在2022年由盈转亏。这三家上市不久便转亏的企业分别是零点有数、四方新材、太和水(维权)。

零点有数2021年11月3日在中原证券的保荐下登陆创业板,中原证券获得近3000万元的承销保荐收入。上市当年,零点有数实现扣非归母净利润0.39亿元,同比下降19.42%。2022年,零点有数亏损0.18亿元,上市一年零两个月就亏损。2023年和2024年上半年,零点有数分别亏损0.59亿元、0.49亿元,难以走出亏损泥潭。

中原证券保荐的四方新材,于2021年3月登陆主板,募资13.25亿元,中原证券获得7732.69万元的承销保荐收入。上市当年,四方新材实现扣非归母净利润1.23亿元,同比大降46.83%;2022年,公司便由盈转亏,扣非归母净利润为-1.06亿元,与上市前连续激增的净利润形成鲜明对比。

2018-2020年,四方新材分别实现归母净利润1.44亿元、2.33亿元、2.44亿元,同比分别增长118.45%、61.95%、4.6%。上市后,四方新材业绩大变脸,第二年就巨亏。公司股价也随着净利润骤降而大幅下跌,公司目前的股价较发行价下跌70%(10月20日收盘价),高位购买公司股票的投资者苦不堪言。然而,四方新材原始股东、中原证券等中介机构,则赚得盘慢钵满。

2021年2月,中原证券保荐的太和水成功IPO,募资8.46亿元,中原证券获得5,237.25万元承销保荐收入。太和水上市当年扣非净利润大降42.54%,第二年的2022年亏损1.6亿元。2023年和2024年上半年,太和水依旧处于亏损状态。截至10月20日,太和水股价较发行价下跌73%,严重破发伤害了众多中小投资者的利益,而中原证券的巨额承销保荐费用不受影响。

2022年,中原证券合计保荐3家IPO项目上市,上市当年归母净利润皆大幅下降25%以上,两家降幅超40%,一家降幅超60%。

投行内控“三道防线”薄弱 或再次被评为C类投行

中原证券之所以敢在债券承销业务中严重违规,深层次的原因是投行内控“三道防线”薄弱。正如证监会指出的问题,中原证券“原质控部门负责人领取项目承揽奖同时参与质控相关工作,质控底稿验收把关不到位”。

质控负责人参与一线承揽工作,突破了投行内控第二道防线与第一道防线的红线,可见内控较弱。

2022年,中原证券曾被中证协评为A类投行,风光一时。2023年,中原证券的投行分类评级降至最差的C类。2024年,中原证券因债券承销业务被暂停6个月的处罚,肯定与A类投行无缘,大概率继续被评为C类投行,因为IPO撤否数量高达5家且撤否率为100%,大部分数据指标都有恶化趋势。

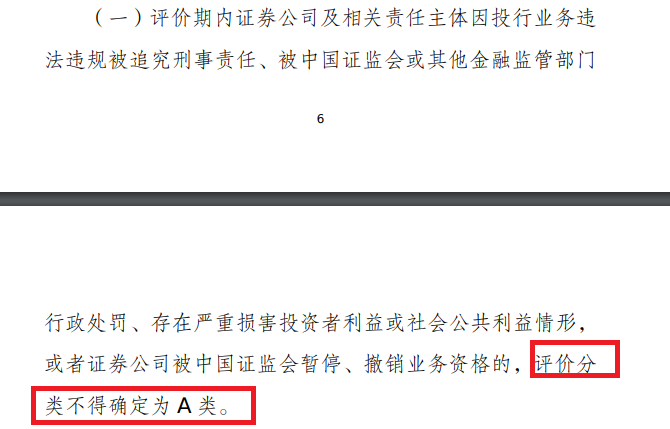

根据中证协《证券公司投行业务质量评价办法》第三十六条之规定,评价期内证券公司及相关责任主体因投行业务违法违规被追究刑事责任、被中国证监会或其他金融监管部门行政处罚、存在严重损害投资者利益或社会公共利益情形,或者证券公司被中国证监会暂停、撤销业务资格的,评价分类不得确定为 A 类。

在2024年第二季度北交所和新三板的券商执业质量排行榜中,中原证券在102家证券公司中排名末位。中原证券在基础分值的基础上加专业质量得分6.91分,减去合规质量扣分8分,得98.91分,合规扣分是北交所保荐业务。

发表评论