一周展望:美联储年内降息预期开始动摇!黄金下一目标3000美元?

- 财经

- 2024-10-20 10:48:03

- 76

来源:金十数据

强劲数据动摇市场预期,美联储会否再度“变卦”?黄金涨势不改,下一目标3000美元?欧元、英镑即将迎来关键挑战!

本周,标普500指数和金价均创下新高,而美国企业财报继续走在令人印象深刻的道路上。随着市场消化美国企业财报,市场对美联储的降息押注较上一周来说保持稳定。市场仍预计美联储11月降息25个基点的可能性约为92.3%,高于上周的89.5%。

总的来说,本周市场表现参差不齐,并且波动相当大。

英国数据和欧洲央行利率会议让市场正视了全球利率环境将出现调整的事实。由于疲软的通胀数据加剧了降息预期,人们预计英国央行的政策将与美联储和欧洲央行趋同,这使美元再次成为本周的领跑者。随着11月美国大选临近,美元最近继续走强。

其他大宗商品和金属方面,本周油价继续下滑,全球经济数据走软以及对亚洲经济增长的担忧重新抬头,导致欧佩克和国际能源署(IEA)再次下调了需求预测。白银突破32关口,与黄金类似,一些分析师预计贵金属未来12个月将依旧维持涨势,甚至将白银的目标价定在45美元/盎司。

外汇方面,如前所述,美元本周继续上涨,日元经历了剧烈的价格波动,不过这种波动立即遭到了日本外汇官员的谴责。

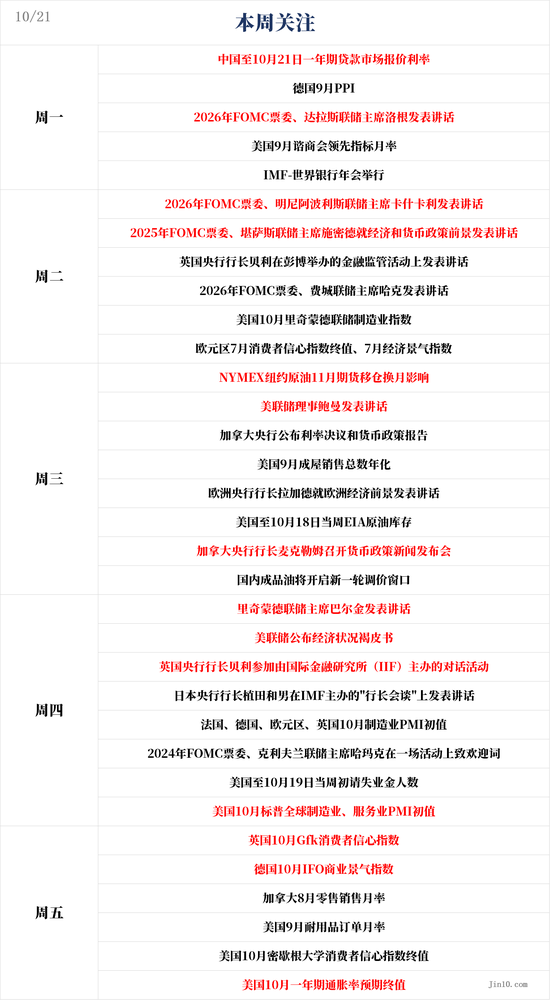

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储年内降息两次预期开始动摇!3000美元的黄金即将到来?

美联储:

周一20:55,2026年FOMC票委、达拉斯联储主席洛根在2024年美国证券行业和金融市场协会(SIFMA)年会前发表讲话并参加主持的问答环节

周二01:00,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话

周二05:05,2025年FOMC票委、堪萨斯联储主席施密德就经济和货币政策前景发表讲话

周二22:00,2026年FOMC票委、费城联储主席哈克在费城联储主办的第八届金融科技年会上讲话

周三21:00,美联储理事鲍曼在费城联储主办的第八届金融科技年会上发表讲话

周四00:00,2024年FOMC票委、里奇蒙德联储主席巴尔金就“认识社区学院的影响 ”发表讲话

周四02:00,美联储公布经济状况褐皮书

周四20:45,2024年FOMC票委、克利夫兰联储主席哈玛克在一场活动上致欢迎词

周四23:00,2025年FOMC票委、芝加哥联储主席古尔斯比在一场年度会议上致欢迎词

周五22:00, 2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话

本周,美国公布了好于预期的“恐怖数据”和初请数据,这引发了人们对美联储未来降息路径的怀疑,即美联储是否还需要年内降息两次。这一变化可能值得关注,因为本周已经有诸多美联储官员强调——美联储需要保持谨慎。

美联储理事沃勒认为,美联储在降息方面应比九月份会议时更加谨慎,如果通胀低于2%,但这是不太可能的情况,或者劳动力市场恶化,美联储可以提前降息,但如果通胀意外上升,美联储可能会暂停降息。

明尼阿波利斯联储主席卡什卡利则表示,进一步“适度”的降息似乎是合适的。旧金山联储主席戴利表示,随着通胀和劳动力市场降温,美联储必须保持警惕以维护经济增长。

亚特兰大联储主席博斯蒂克更是表示,预计今年只会再降息一次25个基点。

对此,Evercore ISI认为,对美联储的降息幅度将减少的市场担忧被夸大了,由于美联储希望保持强劲的劳动力市场,今年还有强有力的理由支持美联储进一步降息两次。

Evercore ISI分析师在周五的一份报告中表示,“我们认为市场对11月和12月美联储降息的波动被夸大了。目前来看,11月的降息非常确定,12月的降息也极有可能,尽管随着更多数据积累,降息并不一定板上钉钉。”

下周,美联储的褐皮书是最大的事件。此外,诸多美联储政策制定者也将发表讲话,这可能会增加市场的波动性。

Evercore ISI认为,美联储不太可能被最近的数据所左右,因为美联储的首要目标是将利率回落到“更中性的水平,以在通胀回归目标水平的同时维持强劲的劳动力市场”。

与此同时,目前的利率水平仍然抑制着美国目前的经济增长和通胀。分析师表示,与“即使在短期内对中性水平的普遍看法相比,实际利率仍然显著高企。“因此,我们认为在12月之后,美联储有强烈的倾向在连续两次会议上稳步降息至4.25%至4.5%的水平,然后考虑放缓降息速度。”

尽管今年第一阶段的降息似乎更为确定,但第二阶段的降息将更加谨慎。

分析师表示:“更细致入微的判断将在从4%-4.5%降至3-3.5%的第二阶段显现出来,届时美联储将更多地了解中性水平,并将不得不考虑如何保持动态的良好定位,包括应对特朗普的政策冲击(如果特朗普获胜)。”

对于黄金,华尔街几乎一致看好,而在连续三周对黄金势头的信心减弱之后,绝大多数散户的情绪也回到乐观区域。

SIA Wealth Management首席市场策略师Colin Cieszynski表示,“我看好未来一周的黄金。当前的涨势似乎持续不断,随着价格突破新高,并且没有什么值得注意的事情,对于黄金来说最重要的是,这次上涨是由其兑所有货币(而不仅仅是美元)普遍升值推动的。就本周而言,欧洲央行降息引发了黄金价格飙升。”

ActivTrades高级分析师Ricardo Evangelista认为黄金面临广泛的支持环境, “虽然很难确定贵金属本周上涨2%背后的单一驱动因素,但显然有几个因素在起作用——地缘政治不稳定、关键地区经济增长乏力、央行政策转向,以及最近围绕美国总统大选的不确定性都是造成这种情况的原因。有关特朗普可能即将赢得大选的传言进一步刺激了黄金需求,将其推至历史高位,面对这位共和党候选人重回白宫的可能性,市场正在转向黄金,这是终极避险资产。”

花旗银行也强烈看好黄金后市表现,花旗全球大宗商品研究主管Max Layton预计,未来6-12个月金价将达到3000美元/盎司,在美国和欧洲经济高度不确定之际,作为一种财富储存手段,黄金的ETF和投资需求将受到提振。Layton补充称,预计未来三个月银价将强劲上扬至35美元/盎司。

其他央行:

周三21:45, 加拿大央行公布利率决议和货币政策报告;22:00加拿大央行行长麦克勒姆召开货币政策新闻发布会。

在最新公布的加拿大CPI数据公布后,市场对加拿大央行将在10月会议上降息50个基点的预期变得更加坚定。尽管如此,市场并不完全相信该央行会采取如此大幅度的行动,因此,在下周三加拿大央行的决定出炉之前,市场存在一些不确定性。

从表面上看,加拿大经济状况并不理想。自2022年底以来,经济增长最多只能算得上是缓慢增长,失业率从疫情后的低点4.8%上升至约6.5%。更重要的是,加拿大央行在抑制通胀方面取得了很大进展,通胀率在9月份降至3年半以来的低点1.6%。

加拿大央行行长麦克勒姆甚至在上次会议上表示,政策制定者“准备采取更大的措施”。此外,加拿大央行的调查显示,在需求疲软的情况下,企业仍然相当悲观。

然而,也有迹象表明最糟糕的时期可能已经过去,因为加拿大今年的GDP增长强劲,就业人数在连续两个月下降后再次上升。一些投资者还对9月份的核心通胀指标持平感到失望。所有这些都可能被视为限制进一步降息50个基点的空间,即使政策制定者在10月会议上支持降息。

对于加元来说,任何鹰派的意外举动都可能提供急需的提振,因为它已经从9月份的峰值下跌了约2.6%。但降息50个基点是最有可能的结果,尽管市场只消化了75%。因此,如果预期得到确认,加元可能会承压。

但投资者也将密切关注加央行对未来降息的任何暗示。如果麦克勒姆继续为进一步降息50个基点敞开大门,这将使加元面临更深层次的看跌趋势。然而,如果他对于经济前景显得更加乐观,投资者可能会对未来几个月的降息预期进行定价,这可能提振加元。

重要数据:PMI数据恐再支撑美元,欧元、英镑迎来关键挑战!

周一09:00,中国至10月21日一年期贷款市场报价利率

周一14:00,德国9月PPI数据

周一22:00,美国9月谘商会领先指标月率

周二22:00,美国10月里奇蒙德联储制造业指数

周三22:00,美国9月成屋销售总数年化

周三22:30,美国至10月18日当周EIA原油库存

周四09:00,中国9月Swift人民币在全球支付中占比

周四15:15-16:30,法国、德国、欧元区、英国10月PMI初值

周四20:30,美国至10月19日当周初请失业金人数

周四21:45,美国10月标普全球制造业、服务业PMI初值

周四22:00,美国9月新屋销售总数年化

周五07:01,英国10月Gfk消费者信心指数

周五07:30,日本10月东京CPI

周五16:00,德国10月IFO商业景气指数

周五20:30,加拿大8月零售销售月率、美国9月耐用品订单月率

周五22:00,美国10月密歇根大学消费者信心指数终值、美国10月一年期通胀率预期终值

美国下周的经济数据较为清淡,比较重要的将是定于下周四公布的PMI数据。投资者将仔细分析这一报告的细节,以获取服务业和制造业部门就业状况和价格压力的最新信息。因为一些投资者认为美联储11月和12月降息25个基点并非定局。

如果PMI数据继续出现超预期表现,美元可能会对其他货币攀升至新高,因投资者可能会进一步缩减对美联储的降息押注。

然而,由于10月最后一周之前没有重大的数据发布,任何市场反应都可能较为温和,交易员可能更关注企业财报。其他值得关注的数据包括周三的成屋销售、周四的新屋销售和周五的耐用品订单数据。

对于美元,荷兰国际银行认为,除非市场对美联储降息恢复信心,否则美元短期内不太可能会出现大幅下行修正。目前的风险是,若核心PCE和10月非农略有上升,市场可能会选择消化11月或12月仅降息一次的预期。不过,这对美元的上行风险并不像美国大选那么明显。该行认为,在美国大选前部分避险措施可能会导致一些防御性资金流入美元。即便美元指数可能会出现小幅和短暂的调整,但其很可能在未来几周内攀升至104-104.5上方。

欧洲下周也将公布一系列PMI报告,如果该地区10月份的PMI数据同样令人失望,投资者肯定会强化他们对欧洲央行未来几个月将进一步降息的押注。因为欧元区上个月的PMI报告非常糟糕,这促使欧洲央行改变了对连续降息的看法,此前在9月份会议上,官员们曾暗示不会采取这样的行动。

欧洲央行目前已经降息三次,累计降息75个基点,其未来还会有更多宽松措施,因为通胀和增长风险都倾向于下行。

高利率已经对欧元区经济造成了影响,但随着企业开始感受到借贷成本下降带来的缓解,该地区的最大经济体——法国和德国正在努力应对其他问题。德国制造商正在努力维持在全球舞台上的竞争力,在法国,政治动荡给企业带来了不确定性。

欧洲目前的状况对决策者来说仍然非常令人担忧。除非下周四的PMI数据显示企业信心正在恢复,否则欧元可能会继续走弱。交易员还将密切关注将于下周五公布的德国IFO商业景气指数。

对于英国,英国经济指标最近呈现出好坏参半的局面,但通胀的走势则更为清晰。9月份,核心CPI指数同比增速跌至英国央行2%的目标以下,服务业CPI也大幅下降。即使经济再次出现增长势头,英国央行几乎肯定会继续降息。

然而,经济的强劲程度仍将决定英国央行宽松的步伐,这对英镑至关重要,因为如果经济增长持续,英国央行可能不像其他主要央行那样需要多次降息,从而在中期内继续支撑英镑。

英国9月服务业和制造业PMI指数均略有下降,但仍高于50。如果10月PMI数据有所改善,这可能会帮助英镑在周四收复部分近期损失。但任何反弹都难以走远,因为市场预期英国央行将在11月7日降息。此外,英镑交易员还需密切关注英国央行行长贝利的讲话,他将在未来一周内发表多次讲话。

重要事件:哈马斯又一领导层遇刺,中东停火谈判再度开启

拜登政府周五强调,以色列杀死哈马斯最高领导人将为停火甚至长期解决加沙战争开辟道路,但这一前景依旧很脆弱。

美国国家安全委员会发言人约翰·柯比将辛瓦尔视为“达成停火协议的主要障碍”,并指出他周三在被围困的巴勒斯坦领土上的死亡“可以为停火协议提供一个转折点”。

拜登还派遣国务卿布林肯前往该地区寻求突破,他表示“现在是继续前进的时候了”,并呼吁“把这一刻当作一个机会”。

以色列表示周三在加沙击毙了辛瓦尔,然而,以色列和哈马斯都没有表达出停止战斗的呼吁。

以色列总理内塔尼亚胡表示,“我们面前的使命尚未完成。”他说,哈马斯应该不再能够统治加沙,大约1000名人质仍需要营救。据信,数十名人质还活着。

哈马斯副领导人哈利勒·哈亚表示,辛瓦尔的牺牲为继续“解放我们的人民”的斗争提供了新的动力,直到巴勒斯坦国建立。他说,人质“不会返回,除非对加沙的侵略停止,以色列从飞地撤军,以色列监狱中的巴勒斯坦囚犯被释放。”

辛瓦尔被杀还处于中东战争蔓延至黎巴嫩的冲突的一个重要时刻,经过一年的跨境小规模冲突,以色列升级了对真主党的攻势。

尽管停火仍难以实现,美国官员承认,他们希望辛瓦尔的灭亡可能为加沙问题开辟一条更持久的解决方案,而阿拉伯国家也将参与其中。

“希望该地区国家能够挺身而出,”美国国防部长奥斯汀周五对记者表示。 “美国很可能也可以发挥一定的作用,但对于这将是什么以及它将是什么样子,我们将不得不与我们的盟友和合作伙伴合作来确定范围。”

柯比表示,拜登目前的重点是释放人质并实现停火,但布林肯和他的团队正在努力解决关于“后中东时代”的问题,以便加沙“可以由对巴勒斯坦人负责的当局和机构来治理”。

另外,全世界都在等待以色列因10月1日的导弹袭击而对伊朗进行报复,拜登表示,他掌握了以色列对伊朗10月1日导弹袭击的预期反应的细节,但拒绝公开分享这些细节。

在辛瓦尔被杀的数小时后,真主党表示,该组织与以色列的对抗正进入新阶段,其甚至在周六瞄准了内塔尼亚胡位于特拉维夫北部沿海城镇的别墅,但这一袭击并未造成人员伤亡。

公司财报:

美股Q3财报季来袭,特斯拉(TSLA.O)、波音(BA.N)、AT&T(T.N)等将于下周放榜。华尔街交易员在消化大量公司业绩和美国经济保持强劲的迹象后,将美股推向了2024年以来最长的周涨幅。

在“黑色星期一”股市崩盘37周年纪念日的前夕,美股创下历史新高,大多数主要板块都出现上涨。标普500指数连续第六周上涨。

标普500指数盈利增长的主要动力仍来自大型股,机构估计,“七巨头”预计第三季度利润将增长18%。虽然其他公司预计将仅实现1.8%的盈利增长,但预计其业绩将在2025年第一季度加速至两位数增长。

据美国银行公司策略师哈特内特称,鉴于特朗普赢得美国总统大选和共和党控制国会的可能性越来越大,投资者已开始增持在特朗普2016年胜选后蓬勃发展的资产。

哈特内特在一份报告中写道,过去一周的价格走势显示,银行、小型股和美元正在“抢跑2016年的牛市行情”。2016年11月,特朗普战胜克林顿赢得大选后,美国股市和美元立即飙升。

标普500指数上涨0.4%,创下2024年以来的第47个历史新高。纳斯达克100指数上涨0.7%。道琼斯工业平均指数几乎没有变化。罗素2000小型股指数周五表现不佳,但本周上涨了近2%。

尽管标普500指数今年接连创下历史新高,但衡量投资者情绪的指标显示,考虑到美联储、地缘政治和美国大选的不确定性,市场情绪依然低迷。然而,本周,乐观情绪重燃,尽管其时机对于股市来说发出了看跌信号。

瑞银全球财富管理指出,“我们认为,美国股市的环境依然有利。盈利增长正在扩大。虽然大选结果增加了一层不确定性,但我们认为,大选产生的任何潜在政策变化都不会显著改变环境。从绝对水平来看,估值很高,但我们认为,考虑到宏观环境,这些估值是合理的。”

LPL Financial认为,如果科技行业的表现弱于预期,并在财报中给出较弱的指引,投资者和交易员不太可能会“FOMO”。

她说:“随着我们越来越接近超买技术指标,回落可能会提供一些支撑,因为我们将进入一个至关重要的财报周,且越来越接近大型科技公司发布财报,目前重要的是,大型科技公司对未来的展望。”

发表评论