刚刚!历史新高

- 新闻

- 2024-10-18 03:42:02

- 68

今夜,美国一系列重磅数据出炉。

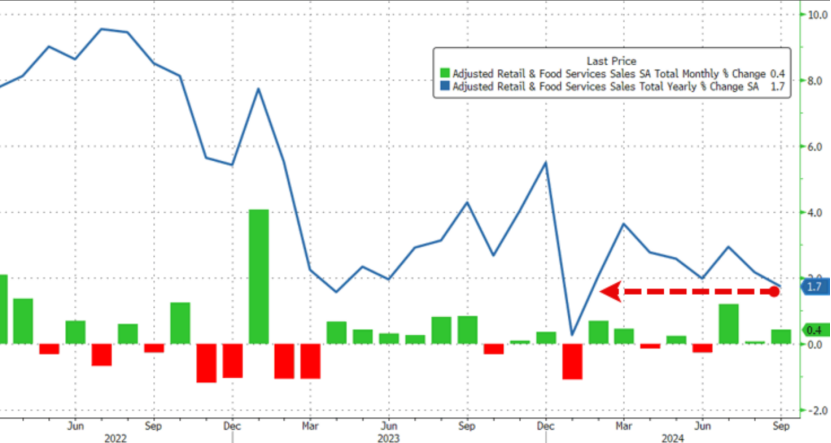

北京时间10月17日晚间,美国人口调查局公布了美国9月零售销售数据,其中显示,美国9月零售销售环比增加0.4%,剔除汽车和汽油后零售额同比增长0.7%,均超出市场预期。美国劳工部公布的数据显示,美国上周首次申领失业救济人数为24.1万人,低于市场预期。

美国零售销售和申领失业金数据发布后,交易员下调美联储降息预期。但分析人士称,美国经济复苏的迹象可能不会阻止美联储下个月再次降息,但会强化降息25个基点的预期。

美股开盘后,三大指数集体上涨,截至北京时间23:00,道指涨0.22%,盘中再度刷新历史最高纪录;纳指涨0.15%,标普500指数涨0.13%。受业绩超预期刺激,台积电美股暴涨超13%,股价创出历史新高,美股芯片股跟涨,英伟达也一度创出盘中历史新高。

重磅数据出炉

北京时间10月17日晚间,美国人口调查局公布了美国9月零售销售数据,其中显示,美国9月零售销售环比增加0.4%,高于预期值的0.3%,亦大幅高于前值的0.1%。同比下降至1.7%,为1月份以来的最低水平。

剔除汽车和汽油后零售额同比增长0.7%,亦超过预期的0.3%,较8月的0.2%大幅增长。

报告的13个类别中,有10个类别出现增长,其中百货商店零售商(包括花店、宠物店)增长最快,服装和杂货店也取得了稳步增长,餐馆和酒吧的支出上个月增长了1%,为近一年来的最高水平。

分析人士称,最新公布的零售数据在“令人鼓舞”的GDP和非农数据之后公布,因此“意义重大”。美国9月零售销售增幅略高于预期,支持了经济在第三季保持强劲增长的观点。同时,销售数据还预示着美国经济可能在下一个季度继续保持稳健增长,劳动力市场强劲,消费需求强劲。

有美联储经济学家的研究表明,推动美国经济增长的消费者越来越多集中在较高收入的阶层,而且这部分消费者有更大机会享受资产价格上涨带来的财富效应。

同日,美国劳工部公布的数据显示,美国上周首次申领失业救济人数为24.1万人,低于市场预期的26万人,也低于前值的25.8万人。

未进行季节性调整前,初次申请失业救济人数为22.4万人,相比上周大幅上升。续请失业金人数为187万人,相比上周大幅增长,达到7月以来的最高水平。

彭博社分析称,近期每周首次申请失业金的人数都很低,部分原因是失去工作的美国人数量相对较低。

美国零售销售和申领失业金数据发布后,交易员下调了美联储降息预期。

受此影响,美元指数短线拉升,现涨0.17%;美元兑日元短线走高,向上触及150的关键心理关口,日内涨0.26%;欧元兑美元持续走低,日内跌0.41%。

历史新高

美股开盘后,三大指数集体上涨,截至北京时间23:00,道指涨0.22%,盘中再度刷新历史最高纪录;纳指涨0.15%,标普500指数涨0.13%。

受业绩超预期刺激,台积电美股暴涨超13%,股价最高涨至212.6美元,创出历史新高,总市值升至1.1万亿美元。美股芯片股跟涨,英伟达一度大涨3.8%,股价亦创出盘中历史新高;Arm、美光科技涨超2%,高通涨超1%。

分析人士指出,台积电今日公布了第三季度财报,各项指标全线超预期,还上调了业绩指引,这缓解了市场对芯片需求增长放缓的担忧,芯片板块集体反弹,进而助推了美股科技股走强。

高盛集团的交易团队称,美股上涨行情有望在2024年最后几个月持续。高盛全球市场董事总经理、战术专家Scott Rubner预计,标普500指数今年可能会以远高于6000点收官。

热门中概股多数走低,截至北京时间23:00,纳斯达克中国金龙指数跌超3%,3倍做多富时中国ETF-Direxion大跌超6%。其中,房多多大跌超23%,贝壳跌超9%,富途控股跌超7%,哔哩哔哩跌超6%,理想汽车、小鹏汽车跌超4%,京东、拼多多、百度跌超3%,阿里巴巴、网易跌超2%。

美联储的降息前景

当前美股市场对美联储的降息前景仍非常关注,分析人士称,美国经济复苏的迹象可能不会阻止美联储下个月再次降息,但会强化降息25个基点的预期。

当地时间10月16日,高盛集团表示,预计美联储将会在2024年11月—2025年6月的接下来六次议息会议上,连续降息25个基点,从而将联邦基金利率目标区间下调至3.25%~3.5%。

上个月,美联储以50个基点的大幅降息步伐启动了本轮宽松周期。不过,随着本月早些时候公布的数据显示美国9月新增非农数据大幅反弹,同时9月CPI数据全面超出预期,业内人士对于美联储年底前进一步激进降息的押注已明显降温。

根据芝商所的美联储观察工具显示,目前市场交易员对美联储下次会议降息25个基点的概率预期为92.1%,而按兵不动的可能性仅为7.9%。

在近期的报告中,高盛、巴克莱、麦格理和德意志银行便均已重申,对美联储会在11月和12月分别降息25个基点的基准预期。

在对年底的展望中,仅有花旗认为美联储12月会议或将再度降息50个基点,其他投行则均预计12月会议的降息幅度仍将为25个基点。

目前,华尔街投行之间主要的分歧,其实更多地集中在对明年降息幅度的预测上。例如,立场相对“鹰派”的巴克莱目前预计美联储明年可能只会降息三次,累计75个基点。而立场相对“鸽派”的摩根大通则预计美联储将在明年初-明年9月阶段累计降息150个基点。

值得注意的是,目前各大机构似乎有意忽略,美联储是否存在年内暂停降息的可能性。从近来美联储官员的表态来看,这一风险不能完全忽视。

例如,旧金山联储主席戴利周二表示,她对于在今年剩余的两次美联储政策会议中有一次不降息持开放态度;博斯蒂克亚特兰大联储主席也曾指出,在美联储今年剩下的两次会议上,他对11月不降息,或者只调降25个基点持开放态度。

在11月上旬的美国大选和下一次美联储议息会议之前,有望影响利率走向的关键数据已经不多,尤其是11月1日的10月非农数据可能因飓风和罢工等突发因素而有所扭曲的情况下。

发表评论