银行理财子遭遇产品净值保卫战:减仓债券+赎回限额“艰难度劫” 压力缓解下资产配置有何变化?

- 生活

- 2024-10-16 03:21:02

- 95

每经记者 陈植 每经编辑 张益铭

“我们发行的理财产品基本远离了破净风险。”一位银行理财子公司人士向记者感慨说。过去一周,他却承受着严峻的产品赎回压力。受节后信用债价格一度持续回调影响,他管理投资的多只新发理财产品净值应声回落,已逼近1元净值临界点,令投资者赎回意愿上升;更令他揪心的是,近期股市大涨吸引大量资金重返股市,导致理财产品赎回压力进一步加大。

开源证券分析师刘呈祥发布最新报告指出,近期债市波动令部分理财产品净值承压,形成零售客户赎回理财→理财赎回基金→基金卖出信用债的传导链条。其中,信用债相比于其他债券流动性更差,跌幅更大,引发市场对信用债“负反馈”的担忧。

“本周前,我们已多次减仓已盈利的债券头寸,对部分现金管理类日开型理财产品快速赎回采取限额措施,努力确保产品净值波动趋稳与对冲资金赎回压力。”这位银行理财子公司人士告诉记者。如今,随着财政部出台大力度化债新举措令信用债价格快速企稳回升,叠加股市波动令资金不再大举涌入权益类资产,本周以来他们明显感到赎回压力已明显减弱。

目前,他正着手将原先应对赎回压力的剩余资金重新投向同业存款、高评级信用债等品种增厚产品收益。他向记者感慨说,经历8月底与9月底两轮赎回压力,目前银行理财子公司在资产配置方面显得更加谨慎。

该人士进一步指出,以往为了增加产品收益,他们会大幅度加仓收益相对较高的中低评级信用债,但如今,他们更愿倾向配置流动性较好、又具备一定超额回报潜力的同业存单等低风险低波动性品种。这背后,是如今银行理财子在资产配置过程中格外重视底层资产的净值低波动性与流动性管理,收益率或许被放在相对次要的位置。

银行理财子“艰难”守住产品不破净

在上述银行理财子公司人士看来,10月8日是他近期运营压力最大的一天。

当天市场一度传闻由于投资者热衷股票投资导致理财产品赎回金额达到5000亿元,众多银行理财子公司不得不赎回基金份额筹资,导致基金公司不得不抛售大量信用债应对赎回压力。

“当天理财产品的实际赎回额度未必达到5000亿元,但这个传闻的确把我们吓了一跳,紧急卖出已盈利的部分债券头寸应对潜在的赎回压力。”他回忆说。

在他看来,9月24日国家出台一系列超预期的金融扶持举措引发股市大涨起,他们每天都承受着类似的运营压力。具体而言,是股市大涨导致市场投资风险偏好显著回升,令债券价格应声下跌,导致重仓债券的银行理财产品净值纷纷下跌,部分产品甚至遭遇破净压力,引发潜在的赎回压力骤增。

因此他们迅速减仓了相当比例短期国债与信用债,缓解产品净值跌势加大。

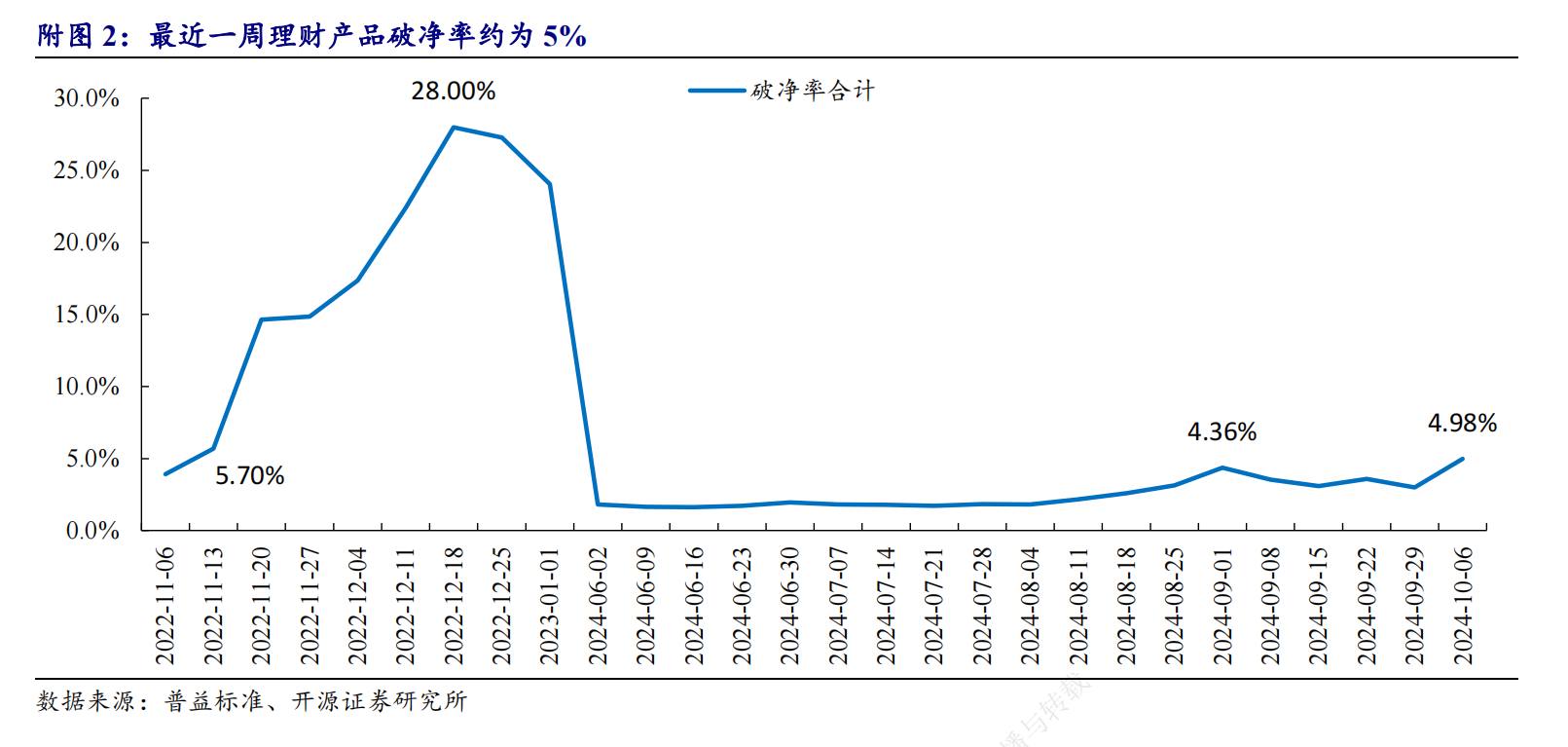

记者注意到,银行理财子的迅速补救举措,令理财产品破净率在9月底至10月上旬期间维持在相对较低水准,导致产品破净未必掀起较高的赎回压力。

开源证券分析师刘呈祥指出,由于理财产品底层的低波动性资产占比较大,净值管理能力明显提高。他测算9月24日~10月8日期间,样本理财产品的最大回撤为0.13%、破净率约为5%,均远低于2022年底(最大回撤1.08%,破净率28%),这与理财产品增加存款等低波动性资产占比有着密切关系,导致银行理财产品应对本轮债市回调的安全垫较厚。

但是,由股市上涨所带来的理财产品资金“搬家”(流向股市),却成为引发理财产品赎回压力激增的更大推手。

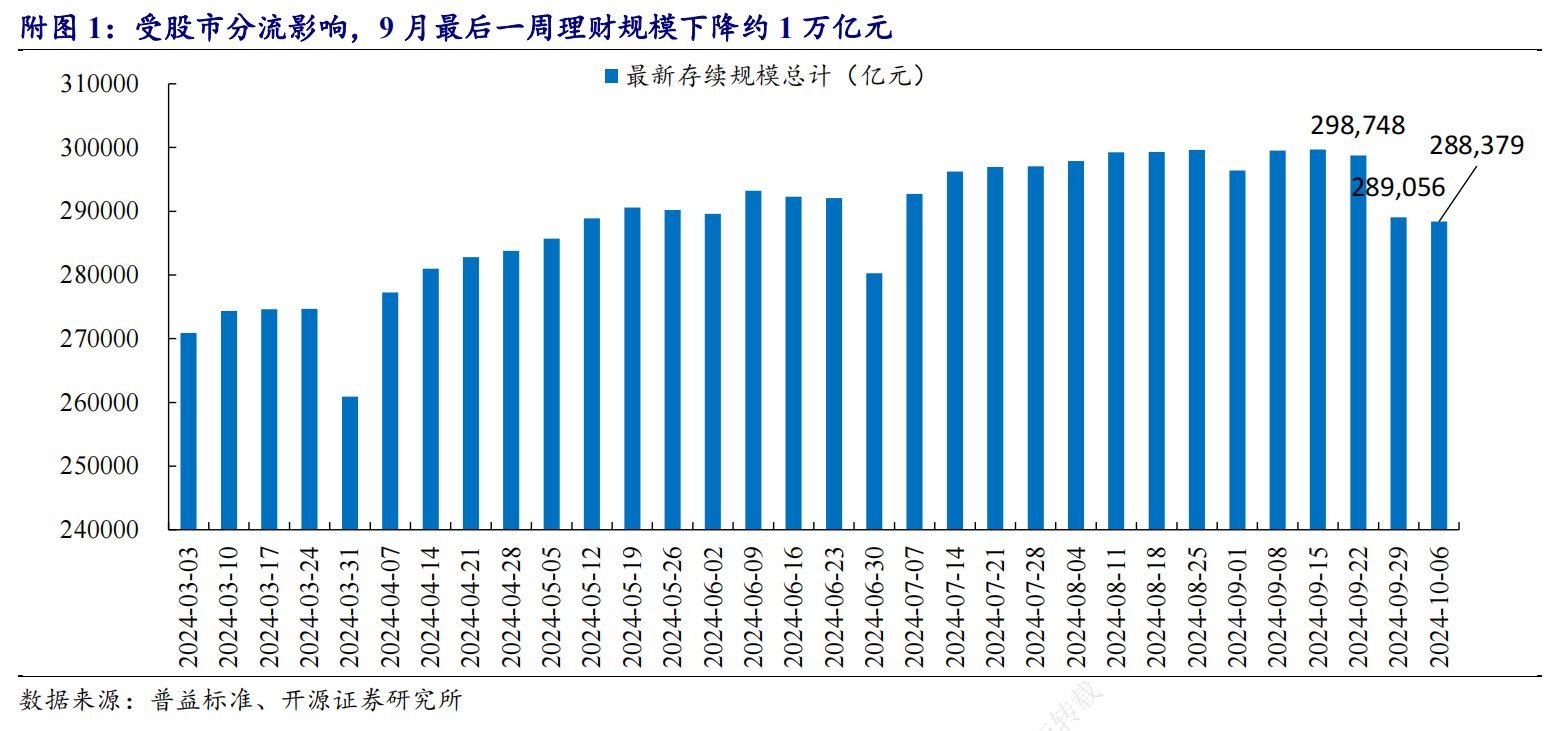

刘呈祥认为,本轮理财赎回压力增加,主要是资金主动流向股市导致。截至9月29日,理财产品存续规模约28.9万亿元,较前一周下降约1万亿元,反映9月24日股市上涨以来,资金正从理财产品转向股市。到了10月6日,理财产品存续规模进一步降至28.8万亿元,不符合“季末回表、季初恢复”的历史规律,因此他初步判断,节假期间理财产品规模缩水1万亿元,主要是受到资金流入股市,而非季末回表的影响。

另一个印证大量资金从理财转向股市的证据,是10月14日央行发布的数据显示,截至9月末,M2增速为6.8%,环比反弹0.5个百分点。M2增速趋稳回升是多种因素共同作用的结果,其中包括理财资金向存款回流,支撑货币总量环比增长。根据相关规定,证券市场的客户保证金将计入M2范畴。

中国银行研究院研究员梁斯表示,9月M2环比增速上行与当月信贷投放少增形成背离,一个原因是9月下旬股市投资情绪高涨,大量资金纷纷从理财产品回撤进入证券账户,对M2带来一定支撑。

记者多方了解到,面对资金涌入股市所带来的理财产品赎回新压力,众多银行理财子公司纷纷行动,比如平安理财曾在10月8日对现金管理类日开型(投资者任何时间可以申购赎回)理财产品快速赎回采取限额举措,进一步缓解赎回压力,也有部分理财子公司选择买入国债力争令国债价格率先企稳,由于国债投资在理财产品投资组合占据较大比重,若国债价格率先企稳,将能有效缓解理财产品净值跌势,扭转产品破净率上升趋势,最终防止两重赎回压力“共振冲击”。

上述银行理财子公司人士告诉记者,这些举措也令他们抵住了这轮产品赎回压力。

在他看来,真正令理财产品度过这轮产品赎回压力的最大因素,是过去一周股市波动加大令权益类投资市场情绪趋于平缓,令资金从理财向股市“搬家”的压力持续回落。

赎回压力暂时“退潮”

在前述银行理财子公司人士看来,随着本周以来信用债与国债等固收类资产价格纷纷企稳回升,叠加股市波动令资金投资风险偏好回落,本周以来银行理财产品赎回压力已基本潮退。

“本周以来,负债端部门反馈每天赎回的资金量不到9月下旬与节后首周的50%。”他告诉记者。按照理财产品预留的现金储备,足以应对当前的资金赎回压力,这预示着银行理财产品的赎回压力已暂时“平息”。

开源证券固收分析师陈曦向媒体表示,随着10月10日以来的债市集体转暖,银行理财等固收类资管产品赎回的负反馈机制告一段落。这背后,是随着节后首周股票市场热度降温,居民的卖债买股冲动降低,理财、债基、货基的赎回冲击大概率阶段性结束。

这位银行理财子公司人士告诉记者,本周以来部分资金已回流重返理财产品。他注意到,部分投资者在股票市场选择“见好就收”,将资金开始重新投向理财产品以寻求更稳健安全的回报。

刘呈祥指出,这轮理财产品赎回压力增加,主要集中在现金管理类等日开型理财产品。从9月最后一周的数据分析,理财产品规模下降最多的,是现金管理类等日开型产品,原因是大量投资者将资金从这类理财产品转移至股市。但是,这类资金并非股市的长期投资者,一旦股市快速大幅上涨行情难以持续,这些资金仍有较大可能回流理财。

值得注意的是,随着理财产品赎回压力“退潮”,部分银行理财子公司开始加大引导投资者长期持有理财产品的宣传力度。

招银理财在其官微发文称,从产品管理人的角度,建议投资者保持良好心态,耐心等待净值修复。债券资产作为生息资产,随着时间推移,票息有望逐步修复短期资本利得的损失。

资产配置的新取舍

随着理财产品赎回压力“退潮”,目前令前述银行理财子公司人士颇伤脑筋的,是如何将原先应对赎回压力的“剩余”资金重新投向颇具配置价值的品种。

“周一我开始询价买入高票息的高评级城投债,但由于财政部出台大力度的化债新举措令城投债价格普遍企稳大涨,现在卖家惜售情绪较高。”他告诉记者。这导致他将资金投向高票息高评级城投债的想法落空。

目前,他又将目光瞄向同业存单,原因是同业存单收益率相对较高,可以产生高流动性、高安全性与相对高收益的多重资产配置效果。

国盛证券分析师杨业伟指出,在政府调降公开市场操作利率(OMO)后,同业存单收益率尚未明显下行。截至10月9日1年期AAA评级存单收益率甚至一度上涨至2%以上的水准。但是,考虑到政策利率已降至1.5%,未来同业存单收益率有较大的下行空间,目前配置同业存单可以锁定相对较高的资产回报率。

这位银行理财子公司人士透露,除了同业存单,他还计划配置高评级的银行二级资本永续债,因为信用债价格整体企稳回升令这类债券同样具备买入持有待涨而沽的获利空间。相比而言,他可能会减少10年期国债的配置,究其原因,一是在一系列超预期的金融财政扶持措施出台后,中国经济基本面向好令长期国债收益率趋涨(债券价格回升),二是央行入场买短抛长令长期国债收益率下跌空间受限(价格涨幅有限)。

华泰证券研究所所长张继强向媒体表示,近日债市的品种选择、波段操作仍是重点,但机会稍纵即逝,把握难度较大。财政政策、理财赎回、资金面等扰动因素都有边际变化,利率债供给悬念仍大,导致10年期国债收益率重新跌回2%的概率不高。

这位银行理财子公司人士告诉记者,在新一轮资产配置过程,他们还特别重视增强资产流动性管理。比如在多资产策略研发实施过程,他们会重点关注不同资产之间价格波动低相关性,以及资产套现能力。这也是银行理财子吸取了8月底与9月底两轮赎回压力的经验教训,对资产配置策略做出新调整。

在他看来,这无形间导致银行理财产品的收益前景相比以往有所下降,为了弥补收益缺口,目前他们也在研究增加权益类资产配置,包括增加股票指数类产品的配置力度。但股票指数类产品配置力度多大,主要取决于产品管理团队能否有效通过多资产配置策略,满足产品净值低波动性与高流动性的要求。

“历经前两个月的两轮产品赎回潮,叠加未来金融市场波动性仍然较大,确保产品净值平稳波动并降低破净风险的同时,增加产品流动性管理,仍是我们未来一段时间的资产配置主要目标。”这位银行理财子公司人士直言。

封面图片来源:视觉中国-VCG111314176943

发表评论