海康威视否认“裁员”背后,“安防茅”业绩承压

- 生活

- 2024-10-15 23:30:02

- 60

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

看到前同事发来海康威视裁员的消息,徐熙兴一点也不惊讶:“裁员是最快的降本措施,10月裁员正好省了年终奖,前两年10月也有过一波。”在海康威视工作超过3年的徐熙兴今年9月离职后休息至今。

近日,据相关媒体报道,安防龙头海康威视(002415.SZ)内部有员工透露称,该公司或将启动一项大规模裁员计划,预计裁员人数将突破千人大关,同时,该公司原有的32个区域研发部门也将面临重大调整,或将精简至仅保留12个。此外,根据公开信息,在相关社交媒体上有海康威视的员工确认此事:“会有N+2赔偿,研发部门是重灾区,湖南等区域已经没了,但杭州等总部地区还没开始。”

一石激起千层浪,随着该消息的迅速发酵,“海康威视大规模裁员”的话题一度冲上热搜榜单。截至10月11日收盘,海康威视的股价遭遇了显著下跌,其总市值也因此缩水至约2800亿元,这与2021年1月底市值高点超过5000亿元相比已蒸发超过50%。

对于大规模裁员的消息,海康威视方面对《国际金融报》记者回应称,公司不存在大规模裁员,是经营策略调整,需要优化总部及重点销售城市的研发力量,因此相应调整了部分区域岗位设置。

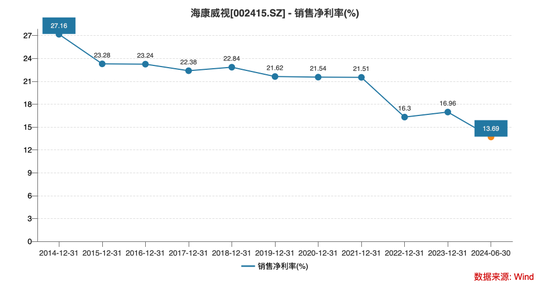

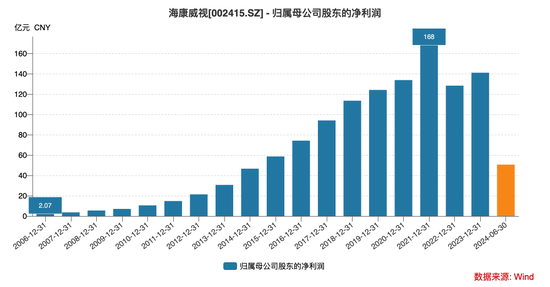

尽管否认了大规模裁员的传闻,但海康威视近几年的日子似乎过得并不容易。财报显示,自2010年上市至2021年,海康威视的业绩一直保持正向增长,但2022年其年度归母净利润出现近十年来首次下滑,尽管2023年的归母净利润重新回到增长轨道,但仍未恢复至2021年的水平。而2024年上半年,海康威视净利润再现负增长,现金流更是由正转负,销售净利率降至13.69%,创下近年来新低。

裁员风波背后

作为全球安防行业龙头,海康威视因其具备较高成长性而被称作“安防茅”。财报数据显示,截至2023年,海康威视员工总数约5.85万人,其中研发人员约2.85万人。按此计算,若其此次优化规模达到1000人,相当于占公司整体员工数量的1.7%。

一位长期深耕电子产品领域的行业人士向记者透露,海康威视所提及的“优化部分城市研发力量”并非空穴来风。作为安防行业的佼佼者,海康威视的主打产品网络摄像机早已深入人心。但公司的业务范畴远不止于产品的简单销售,而是致力于根据客户的独特需求进行深度定制化开发。为此,海康威视在业务繁忙的城市精心布局了区域研发中心,并就地招募研发人才,以迅速响应市场需求。

“近年来,国内安防市场需求波动,大型项目减少且需求预测性变差;同时,行业技术快速变革,需优化产品线和技术架构,多重因素之下,必然会导致海康威视部分岗位裁撤与重新配置。”上述人士进一步表示。

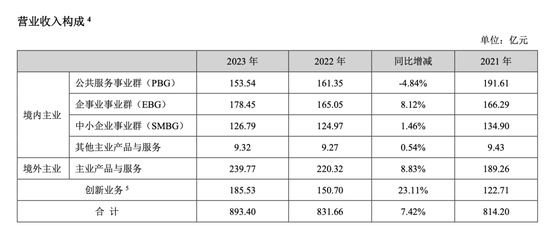

海康威视,这家由国有控股并背靠中电海康的安防行业巨头,在全球视频监控市场中占据显著地位。据Omdia报告数据,2023年其市场占有率高达25.9%。国内主业、境外主业以及创新业务是海康威视的三大业务板块,在国内主业中,以政府客户为核心的公共服务事业群(PBG)曾是其收入的重要支柱,2021年该板块业务营收一度突破190亿元大关。相比之下,企事业事业群(EBG)与中小企业事业群(SMBG)在2021年的营收分别为166.29亿元和134.9亿元。

然而,目前PBG这块“基石”已显现出动摇迹象。从2021年至2023年,海康威视的PBG业务收入从191.61亿元滑落至153.54亿元。进入2024年上半年,该部分营收继续呈现下滑趋势,降幅达到9.25%。与此同时,EBG与SMBG的收入增速分别为7.05%与0.64%,难以完全抵消PBG收入下降的影响。

对于下滑幅度最大的PBG业务,在8月中旬披露的一份投资者记录表中,海康威视方面解释称,一方面受地方政府财政情况制约,公安、交警行业继续下行,部分项目周期变长、需求落地的可预测性变差;另一方面,水利水务、防灾救灾、应急管理等业务得到国债的支撑,拉动了PBG政府行业表现向好。由于行业分化各有消长,公安行业在PBG的整体收入占比进一步下降,以交通管理优化为代表的交通业务、以水利应急环保市政为代表的政府业务收入占比继续提升。

“从收入结构维度看,老百姓都在讲消费降级,其实企业和政府也在消费降级,现在更愿意选择性价比高的产品,不像过去更愿意尝试创新的、高性能的产品,一定程度上现在低毛利的业务更有吸引力。”海康威视方面一并指出,由于市场大环境需求偏弱、各行业竞争加剧,其所处的安防或是智能物联行业也面临一样的压力。

海康威视自2014年以来销售净利率趋势图 马云飞/制图

昔日辉煌不再

实际上,市场的急剧变动,早已在这家以企业级硬件业务起家的老牌上市企业的业绩中显露无遗。自上市以来已走过14个年头的海康威视,其昔日的高增长辉煌已不再重现。

时间追溯至上世纪90年代末,在中国电科五十二所任职的胡扬忠看到了压缩卡的商机,于是联合陈宗年等28位工程师组成团队,离开中电科,在杭州创立了海康威视,主要从事视频压缩板卡的研制及生产。成立之初,海康威视仅有两个股东,大股东是国务院国资委下的中国电子科技集团公司的下属公司,持股51%;二股东是中国香港籍的龚虹嘉(系胡扬忠与陈宗年的大学校友),出资245万元,持股49%。

最初,海康威视以出售板卡、DVR为主营业务,之后又推出基于H.264标准的H系列压缩板卡,成为国内第一家将H.264标准产品化的公司,2003年海康威视销售收入超过1亿元。4年后,通过在美国达拉斯注册子公司并以此为桥头堡,海康威视开始全球化发展。2010年,海康威视在深交所创业板上市,以68元/股的发行价发行5000万股,融资34亿元。上市当日收盘,公司总市值达到409.7亿元。2013年,海康威视的营收首次突破百亿元。

然而,翻开海康威视的历年财报不难发现,2007年至2018年,海康威视的年度营收与归母净利润增速双双未低于两位数。但这一辉煌“战绩”在2019年发生了转折,净利润增速首次放缓至个位数。2022年,海康威视更是遭遇了前所未有的危机,营收增速罕见地下降至2.14%,净利润更是下降了23.59%,这是自2006年以来公司首次出现年度净利润下降。尽管2023年公司净利润为141.08亿元,同比增长9.89%,但仍未恢复至2021年168亿元的水平。

海康威视自2006年以来归母净利润趋势图 马云飞/制图

值得一提的是,今年4月,在2023年年度业绩说明会上,海康威视方面曾预计,公司全年净利润指引为160亿元至170亿元,对应的归母净利润增速是13.5%至20.5%。然而,在仅仅4个月后的中期业绩说明会上,公司却将全年归母净利润的预期暂定以140亿元为底线,与之前的预期相比调减了20亿元至30亿元。

发表评论