债券定价范式的演变与影响因素

- 生活

- 2024-10-15 17:00:09

- 56

摘 要

债券定价范式随着经济环境、政策框架、参与者结构、事件驱动等多重因素的演变而变化。近年来,宏观经济特点、货币政策框架、债市参与者结构均发生重大变化,债券定价范式面临调整。本文分析了当前影响债券定价的长期、中期和短期因素,力求为债券定价范式的更新提供借鉴。

关键词

债券定价 范式 货币政策框架 投资者行为

债券定价范式的演变

本文所讨论的债券定价范式,是指市场中比较有共识并被广泛使用的以国债为代表的无风险利率分析框架。信用债定价和其他广谱利率的定价不在讨论范围内。债券定价范式随着经济环境、政策框架、参与者结构、事件驱动等多重因素的演变而变化。回顾过去20余年债券定价范式,可以发现经历了数轮更新。

(一)2012年之前:重视经济增长和通胀周期

2012年之前,经济增长和通胀是债券市场两个最主要的趋势驱动因素,数量型货币政策工具对市场的影响直接而显著。在此阶段,外向型经济是经济增长的重要引擎,进出口数据、通胀这两个变量影响着数量型货币政策工具,并成为债券最终定价及利率边际变化的核心影响因素,债券市场呈现“一年牛、一年熊、一年震荡”交替运行的规律。整体上,利率走势呈现显著的单边运行特征。

(二)2012—2018年:重视信贷周期

自2012年起,我国通胀率的波动幅度降低,通缩持续时间往往长于通胀,基础货币的投放方式从外汇占款变为债务驱动模式下的信用创造。房地产和基建投资的扩张和收缩带动信用周期“潮起潮落”,对应了融资增速的起伏,并引发利率的宽幅波动。此时,相对于制造业产能和外需的周期波动,金融市场更关注房地产和基建投资的运行节奏。

在此阶段,金融自由化程度有所提高,在金融创新和金融监管博弈的过程中,影子银行逐步发展壮大,银行、信托、保险、证券、基金等子领域的金融产品通过通道业务层层嵌套、相互联结。影子银行体系实际定价采用的是刚性兑付利率,因此债券定价除了受到贷款增速、投资增速等核心因素影响,还受到影子银行刚性兑付利率的影响。

(三)2018—2022年:多种因素交织,投资者行为影响加大

2018—2022年,宏观经济数据波动幅度较以往有所减小,债务扩张的边际效用递减,宏观经济和货币金融数据对债券市场定价的影响也在逐步减弱。与前几轮通胀相比,2019年通胀对债券市场的影响已明显降低。同花顺(iFind)数据显示,居民消费价格指数(CPI)同比增速从2010年的1.5%上升到2011年上半年的6.4%,同期10年期国债收益率上升80BP;但在2019年2—11月,猪肉价格上涨带动CPI同比增速从1.5%上升到4.5%, 10年期国债收益率仅在9—11月出现上升,上升幅度仅为28BP。以两次通胀中债券交易的最大波幅来看,债券定价对通胀的弹性在降低。另外,2021年上半年,工业生产者出厂价格指数(PPI)同比增速一度超过10%,但债券定价并未出现明显变化,10年期国债收益率反而下行20BP,主要因为市场更关注的是在供给收缩背景下需求将加速收缩,由此债券收益率与PPI呈现反向走势。

在此阶段,金融业转向“强监管、严监管”,影子银行的资金来源、通道和资金投向都被不断规范,影子银行体系从粗放式增长回归本源,广谱利率体系也在重塑。影子银行体系的监管政策也对债券市场产生了深刻影响,比如2018年出台的《关于规范金融机构资产管理业务的指导意见》和《商业银行理财业务监督管理办法》等,深刻影响了债券市场的投资者结构。

从微观来看,投资者行为的影响在加大,如2022年初“固收+”基金面临的赎回导致商业银行“二永债”收益率出现调整,2022年末纯债型理财产品的赎回潮给债券市场带来较大冲击。由于广义基金大面积转为市值法运作,债券市场以往以配置型机构为主导的格局有所转变,交易型机构增多,其交易节奏有所加快,边际影响加大。

从外部环境来看,一些此前从未出现过的因素对债券市场运行节奏也产生了较为显著的影响。如2018—2019年时断时续的贸易摩擦、2020—2022年的新冠疫情,都影响到宏观经济形势和调控政策,进而不断扰动债券市场的运行节奏,并在一定程度上影响了利率长期趋势的演进。

总体来看,本阶段债券定价的影响因素较多,核心影响因素仍是政策利率、社会融资规模和投资增速等,但这些指标的边际影响力逐步减弱。投资者行为主要影响债券市场的中短期定价,尤其是影响利率波动速度、利差的收敛和走阔。

债券定价范式面临转变

2023年以来,债券市场的定价范式再次发生变化,出现以下新特征。

一是对短期经济金融数据“脱敏”。从宏观经济和货币金融数据来看,债券定价对数据的短期反应越来越小。社会融资数据曾经备受债券市场关注,但2023年以来,从数据公布当日的情况看,收益率波动已逐步缩小到0.5BP左右,与以往动辄至少2BP的波动形成鲜明对比。这或许是因为传统的房地产和基建板块在经济中占比较大,市场预期房地产和基建投资周期总体处于下行或低位震荡阶段,对基本面数据的定价更多体现在长期甚至超长期趋势预期上,而不是短期的波动上。

二是债券定价锚定的基准发生迁移。从广谱利率的相互传导来看,此前短期债券定价较多锚定公开市场操作(OMO)利率,中长期则锚定中期借贷便利(MLF)利率;当前转为更多跟随存贷款利率而调整。iFind数据显示,2023年初至8月末,OMO利率和MLF利率分别调整30BP和45BP,1年期(1Y)和5年期(5Y)贷款市场报价利率(LPR)分别下调30BP和45BP;大型国有商业银行3年期和5年期定期存款利率均下调85BP。中短期债券利率下行100BP,更加接近银行存款利率的调整幅度,而非传统认为挂钩的OMO利率;从长期债券来看,10年期国债利率下行约80BP,30年期国债利率下行接近80BP,调整幅度也远大于MLF利率的调整幅度,更接近新发放房贷利率调整幅度(85BP)。整体来看,债券定价隐含的降息预期明显超过OMO利率和MLF利率的实际下降幅度,定价基准可能已经瞄向了其他利率。

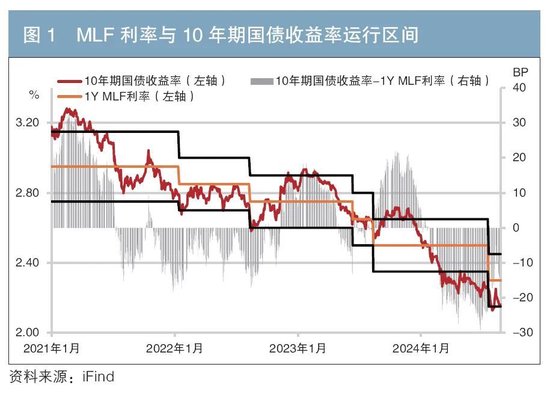

与此同时,以往一些利率之间的经验关系出现了不同程度的失效。如此前市场基本具备10年期国债围绕MLF利率上下15BP运行的特征,在2024年该规律阶段性失效,10年期国债相对MLF利率的最大偏离幅度达到约30BP(见图1)。随着MLF利率基准作用的淡化,通过观察MLF利率预测长期国债运行的方法也基本失效。

三是资产供给短缺影响债券定价。此前债券市场通常担心债券供给对定价造成冲击,特别是三季度往往是政府债供给高峰,债券市场会随之调整。但自2023年以来,资产供给相对短缺,债券供给对市场的冲击并不明显,只在10月因为债券发行加速而短暂承压。iFind数据显示,2024年上半年,非金融企业信用债净融资仅1.19万亿元,远低于基金、理财产品超过4万亿元的规模增长。在底层资产供给缺位的情况下,供给成为助推债券收益率下行的动力。

四是从外部环境来看,新冠疫情的影响逐步消散,但企业、居民的投资和储蓄等行为仍在调整之中,其对债券定价的潜在影响也需要加以重视。

在新货币政策框架下理解债券定价范式

在原有债券定价范式面临挑战之际,需要及时捕捉新的定价影响因素并纳入范式,审时度势进行更新。以下笔者重点对新阶段影响债券定价的长期、中期、短期因素进行分析。

(一)长期需关注货币政策框架转型的影响

在此前若干次债券定价范式转换过程中,一条主线值得特别关注,即货币政策框架的转型。在不同阶段的货币政策框架下,货币政策的工具类型及使用方式、政策周期节奏、重点关注目标都有所不同,形成的利率传导机制也有所不同。因此,不同货币政策框架下债券的定价范式有所不同。

此前推进的利率并轨的最终目标,是市场利率与存贷款利率一体化,但两者的调整往往并不同步。同时,由于存在多个政策利率,不同政策利率发出的信号可能也有所差异,使得市场对政策取向的理解存在偏差。

在加快现代中央银行制度建设的背景下,货币政策框架发生转变。随着影子银行体系的全面规范化运作,债券市场的广度和深度大幅拓展,更深层次的利率市场化和新的货币政策框架已经具备落地条件。

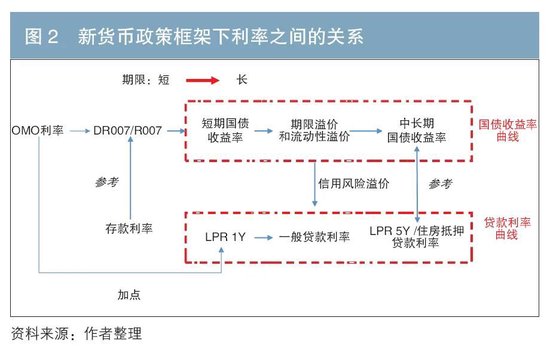

据笔者观察,在新货币政策框架下,一个可信、相对稳定的利率走廊正在构建,同时,正在形成从短期到长期的规范化债券定价体系(见图2)。具体来看,以往对债券定价影响较大的是短期资金利率,随着其波动幅度的显著降低,其影响将逐步下降,债券定价转而更多受相对长期资金利率中枢的影响。同时也应注意,期限溢价正在进入政策制定的视野。过低的长期利率、过于平坦的收益率曲线都会影响金融稳定,保持长期来看较为合理的平均期限溢价是政策的隐含诉求之一。

(二)中期来看投资者行为影响占据主导地位

2024年以来,债券市场参与者基于自身风险偏好和资产负债需求,推动牛市行情演进,这与以往基于宏观数据产生的行情有所不同。债券市场的运行节奏几乎完全被机构的增减仓行为所影响,宏观数据公布前后的市场波动几乎可以忽略不计。

从银行体系来看,随着经济进入高质量发展阶段,增长方式从债务驱动转为创新驱动,信贷需求增速放缓甚至萎缩。而银行体系短期内难以缩表,导致信贷市场供需格局发生逆转。大量成本不占优势的中小银行在资产规模和经营业绩的压力下,增加债券配置规模,特别是增配低信用风险的政府债券。因此可以看到,2022年以来农商行体系的行为对债券中短期定价的影响加大,特别是在2024年上半年,农商行体系在长期和超长期债券净买入量中的占比一度超过50%,力压其他各类机构,成为债券定价的重要边际影响因素。

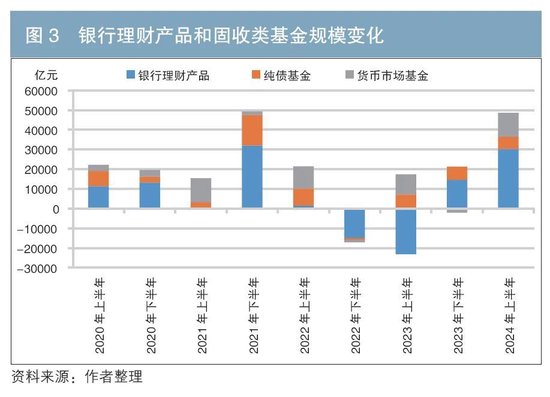

另一个重要影响因素是居民部门的行为。2024年以来,居民部门预防性储蓄有所增加。而在存款利率不断下调的背景下,其对资管产品的需求持续上升,银行理财产品和固收类基金规模持续扩张,上半年二者规模增长4.86万亿元,成为近3年的峰值(见图3),也推动了以政府债券利率为代表的无风险利率的下行。

(三)短期影响因素多为突发事件

从短期影响因素看,事件驱动往往是最主要的定价变量。近年来的事件驱动包括境内外其他市场的短期大幅波动、未落地或者未被证实的政策传闻等。部分事件可能由偶尔冲击转变为经常出现,进而成为长期影响因素,并对利率趋势产生影响。

(四)小结

上文概括了影响债券定价的主要因素。其中,长期因素主要对债券收益率的年度走势构成影响,中期因素主要对月度、季度走势构成影响,短期因素更多影响1个月以内的债券收益率走势。

不同类型投资者的投资周期并不相同。长期持有型投资者更关注长期因素的变化周期;趋势交易者更关注中期和短期影响因素的共振,以确认入场和出场的时机和点位;短期交易者则重点关注短期扰动因素带来的短期走势相对中期走势的偏离,以确认交易方向。

总体来看,债券的定价体系没有万古不变的范式,需要根据经济周期特征、机构约束条件的变化而适时调整,及时发现变化并应对。

◇ 本文原载《债券》2024年9月刊

◇ 作者:浙商银行资金营运中心债券投资部交易员 梁世超

◇ 编辑:刘爽 刘颖

发表评论