IPO过会逾2年终止注册!实控人100%控股

- 新闻

- 2024-11-17 20:48:05

- 43

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

近日,深交所公布中国证监会对昆山丘钛微电子科技股份有限公司创业板IPO终止注册的决定,直接原因是公司及保荐机构主动要求撤回注册申请文件。丘钛微电子创业板IPO于2021年6月30日获得受理,经过3轮问询后,于2022年8月17日获得上市委审核通过,2022年12月30日提交注册。公司本次IPO拟募资30.0127亿元。

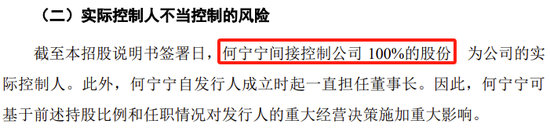

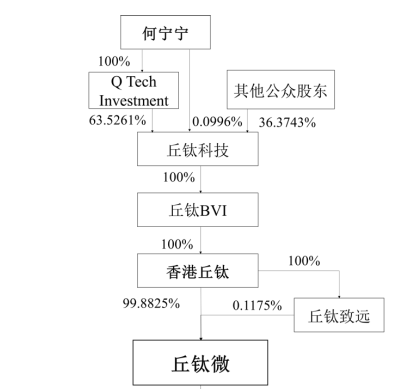

一、香港上市公司丘钛科技为公司间接控股股东,本次IPO系丘钛科技分拆摄像头模组业务至A股上市,实控人间接控制公司100%的股份

公司前身有限公司成立于2007年10月,2020年12月整体变更为股份公司,现在注册资本28.8758万余元。公司控股股东为KUNSHAN Q TECHNOLOGY(HONG KONG)LIMITED,实际控制人为何宁宁先生。何宁宁间接控制公司 100%的股份。何宁宁,1971 年出生,中国国籍,拥有中国香港特别行政区的永久居留权,北京大学天气动力学理学学士,加州大学工商管理专业硕士。

香港联交所主板上市公司丘钛科技(H01478)为发行人间接控股股东,丘钛科技主要从事摄像头模组与指纹识别模组业务,其中,发行人为两大板块的主要经营主体。公司是丘钛科技的重要子公司。为提升两大板块竞争力,进一步优化资源配置,2020年,丘钛科技决定分拆摄像头模组业务至A股上市。考虑到发行人自2007年设立之初即从事摄像头模组业务,已深耕摄像头模组业务十余年,丘钛科技决定以发行人作为上市主体,对摄像头模组和指纹识别模组业务进行重组。2020 年,为实现分拆上市,发行人先后实施了对韩国丘钛的股权收购、对印度丘钛的控制以及出售境内指纹识别模组业务。

二、智能手机摄像头模组业务规模为市场第二名,但公司综合毛利率低且持续下降,产能利用率低

丘钛微主要从事摄像头模组的设计、研发、制造和销售,是全球前三大智能手机摄像头模组企业。公司以“为机器带来光明”为使命,专注于摄像头模组领域的科技创新,在持续积累中实现企业的跨越式发展。技术创新是公司核心竞争力的重要保障。经过多年的持续研发和生产实践,公司形成了深厚的技术积累,形成了以 COB、COF、MOB、MOC、3D 结构光模组封装、3DToF 模组封装、云台防抖模组封装、潜望式模组封装等为代表的核心技术。截至 2023 年 6 月 30 日,公司已获授权专利 465 项,其中发明专利 89 项。

摄像头模组作为手机等消费电子的主要传感器,迎来了快速崛起的发展机遇。2021 年,舜宇光学、发行人、欧菲光摄像头模组相关产品营业收入分别为2,833,350.00 万元、1,687,556.47 万元、1,645,409.84 万元;2022 年则分别为2,332,580.00 万元、1,256,146.81 万元、1,038,259.77 万元;2023 年 1-6 月则分别为 973,652.00 万元、499,228.06 万元、444,028.56 万元,发行人智能手机摄像头模组业务规模为市场第二名。

公司深耕摄像头模组行业,在主要客户处均树立了良好的口碑,保持了长期稳定的合作关系。公司与全球主要手机厂商包括华为、小米、OPPO、vivo、三星、联想、荣耀、比亚迪、华勤等,均保持密切的合作关系,是全球智能手机摄像头模组产品的主要供应商;在车载摄像头领域,公司车载摄像头模组产品也已在上汽通用五菱、吉利汽车、小鹏汽车、上汽乘用车、岚图汽车、福田戴姆勒等品牌的车型中交付使用。此外,公司亦通过了比亚迪、德国大陆汽车、蔚来、北汽新能源、东风商用车等多家汽车企业合格供应商资格认证,并陆续获得前述汽车企业多个合作项目,将逐步进入量产交付;在 IoT 领域,公司已实现为大疆、科沃斯、石头科技、小天才等 IoT 细分行业的龙头企业批量供货,也开始为字节跳动、HTC、黑鲨等 VR 行业龙头企业供应摄像头模组。

公司虽然在智能手机摄像头模组业务规模为市场第二名,但报告期内,公司的毛利率很低且持续下降,分别为 10.43%、10.35%、4.50%和 4.40%。

公司的日常经营成果依赖于公司各产线的产能利用率。报告期内公司摄像头模组的产能利用率分别为 70.30%、74.87%、53.43%和 48.76%。

三、2022年扣非净利润同比下降92%,2023年上半年扣非净利润同比又下降110%

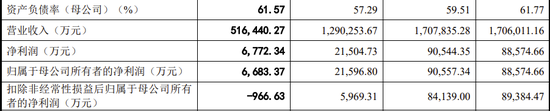

公司最新的一版招股书(注册稿)是2023年9月28日公布的。2020年、2021年、2022年,公司实现营业收入分别为170.60亿元、170.78亿元、129.03亿元,扣非归母净利润分别为8.94亿元、8.41亿元、0.60亿元。2022年公司营业收入同比下降24.45%,扣非净利润同比下降92.91%。

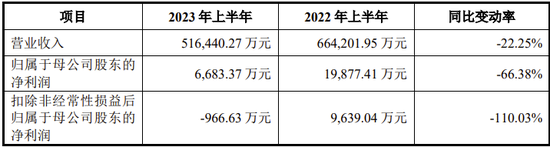

2023 年上半年公司营业收入为 51.64亿元,与 2022 年同期相比下滑22.25%;归母净利润约为 6683万元,与 2022 年同期相比下滑 66.38%;扣非归母净利润约为-966.63 万元,与 2022 年同期相比下滑 110.03%。

公司编制了 2023 年度盈利预测报告,并经毕马威审核,出具了《盈利预测审核报告》。公司预测 2023 年度营业收入为1,096,768.96 万元,较 2022 年度下滑 15.00%;预测 2023 年度归母净利润为 21,397.89 万元,较 2022 年度下降 0.92%;预测 2023 年度扣非归母净利润为 6,116.19 万元,较 2022 年度增长2.46%。

公司选择适用《深圳证券交易所创业板股票上市规则》规定的上市标准中的“(一)最近两年净利润均为正,且累计净利润不低于5,000 万元”。但2024年4月30日之后该标准已变更为:“最近两年净利润均为正,累计净利润不低于10,000 万元,且最近一年净利润不低于6000万元。”

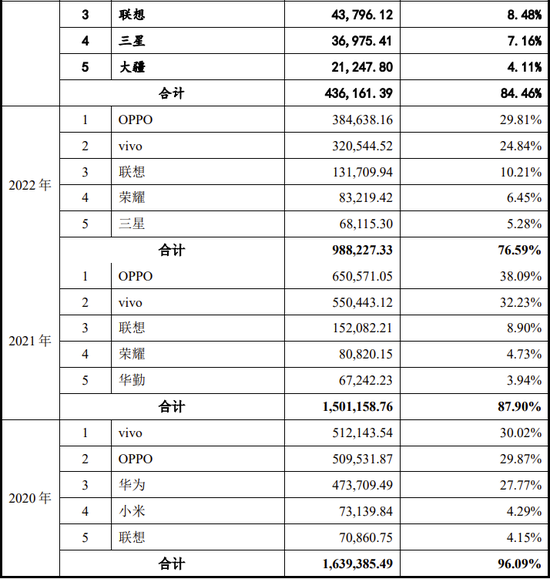

四、客户集中度高,前五大客户合计贡献收入占比超过80%

长期以来,智能手机是摄像头模组行业最大的应用领域,而智能手机市场集中程度较高,2020 年安卓系的 vivo、OPPO、华为、小米等龙头手机厂商市场份额占比较高,前述公司均为公司的重要客户。报告期内,公司对最终前五大客户的销售额占营业收入的比例分别为 96.09%、87.90%、76.59%及 84.46%。

五、上市委会议提出问询的主要问题、证监会注册阶段问询问题

2022年8月17日深交所上市委会议对公司只提了一个问题:报告期内,发行人收入增幅高于可比公司,毛利率低于可比公司,研发费用率低于可比公司。请发行人结合技术研发与创新、毛利率、客户群等方面的情况,说明相对于可比公司的竞争优劣势,以及提升竞争能力的具体措施。请保荐人发表明确意见。

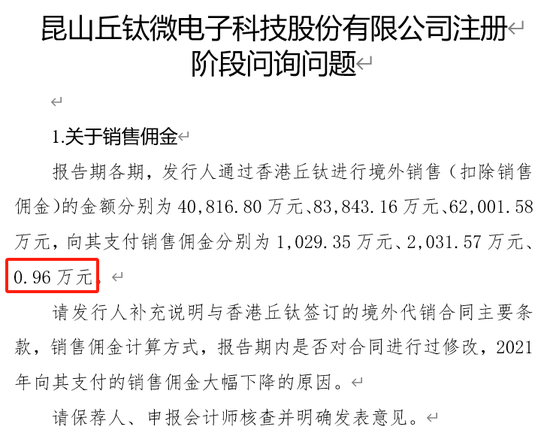

2023年1月13日,中国证监会公布注册阶段问询问题,只有一个:关于销售佣金。对于2021年向香港丘钛的销售佣金下降至0.96万元,要求公司解释原因。

发表评论