白云山净利润“凉凉”:王老吉、金戈双拳难敌市场冲击,理财借款两不误?

- 体育

- 2024-11-16 19:48:05

- 41

华夏时报记者于娜 见习记者 张斯文 北京报道

在此前发布的三季报中,广州白云山医药集团股份有限公司(下称“白云山”,600332.SH)的净利润大幅下滑引发了市场关注。

公司给出的理由是“受宏观经济波动、市场竞争及行业政策等因素影响”,而在同样的环境下,不少可比同类公司反而取得了不错的业绩增长。显然,白云山“甩锅”的水平还不够高。

另一方面,白云山大举购买银行理财产品的同时,又向银行借了不少钱。这样怪异的举措显然会增加公司财务成本,冲击净利润,从而影响股东利益。

对于公司将如何应对业绩下滑以保证全年净利润增长?为何购买理财产品“不差钱”的同时又向银行借款?《华夏时报》记者致函白云山进行采访,但对方并未答复。

三季报净利润下滑

10月25日,白云山发布《2024年第三季度报告》。

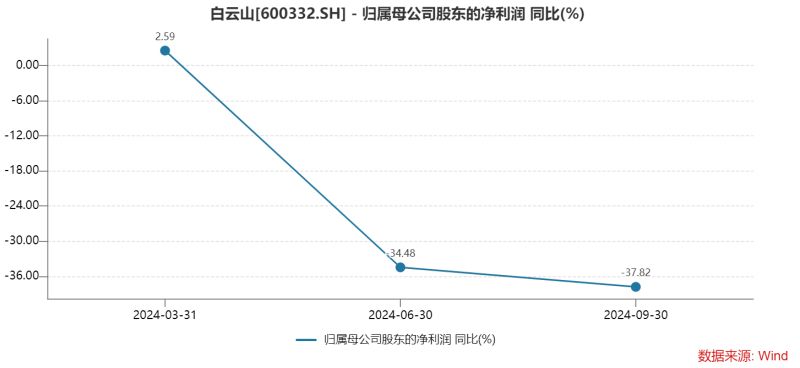

三季报显示,白云山归母净利润为31.59亿元,同比下降16.68%。其中第三季度单季净利润仅6亿元,同比大幅下滑37.82%。

今年以来,白云山的归母净利润已经连续两个季度下滑了。

Wind数据显示,2024年第一、二、三季度,白云山的此项数据分别为19.58亿元、5.91亿元、6.09亿元。第二、三季度分别同比下滑-34.48%、-37.82%。

对于净利润下滑如此严重,白云山给出的理由则是:受宏观经济波动、市场竞争及行业政策等因素影响,本公司下属子公司销售收入较去年同期减少。

然而,相同的大环境下,依然有不少中药企业取得了不错的业绩。

Wind数据显示,白云山今年前三季度的净利润增速在中药(长江)成分中排名第39位。处于中下游位置。

此外,结合市值考虑的话,大于或等于白云山体量的上市公司,例如片仔癀、云南白药、华润三九、同仁堂、东阿阿胶、康美药业等上市公司的净利润表现也明显好于前者。同期,这些公司的净利润增长率分别为10.29%、5.02%、20.38%、-8.72%、46.74%、105.54%。

如此看来,所谓的“宏观经济波动、行业政策因素”似乎只对白云山不利。

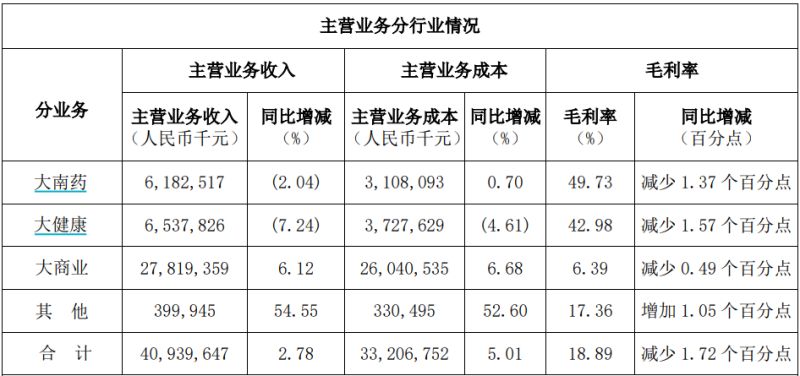

净利润大幅下滑的同时,白云山的各项业务毛利率出现不同程度的下滑。

据公司披露,2024年上半年,大南药业务的毛利率减少1.37个百分点,大健康业务的毛利率减少1.57个百分点,大商业业务的毛利率减少0.49个百分点。

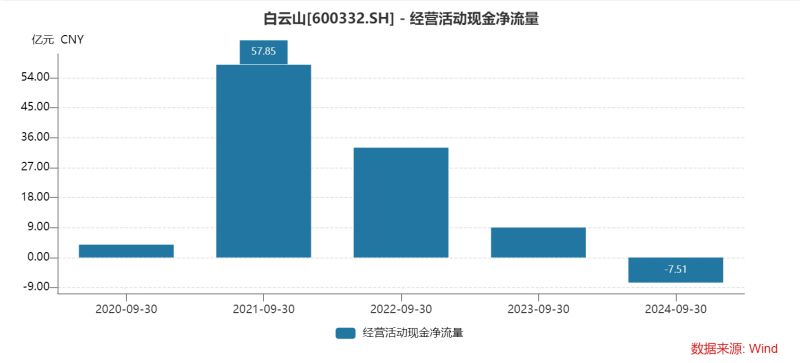

而业绩下滑也同样冲击了白云山的现金流。

公告显示,2024年前三季度,白云山经营活动产生的现金流量净额为-7.51亿元,同比减少16.53亿元。是近5年来,前三季度首次经营性现金流净流出。

而投资和筹资类的现金流的变化更为奇怪。

投资活动现金流净额为-42.40亿元,同比减少20.31亿元,公司表示主要由于下属企业购入银行定期存款、银行大额存单等增加所致。

筹资活动现金流净额为5.87亿元,同比增加15.04亿元,公司表示主要来自借款的增加。

显然,公司有大笔闲散资金购买银行理财,“不差钱”的同时还要向银行借款的行为就显得较为反常。

盘古智库高级研究员江瀚接受本报记者采访时表示:拥有大量闲散资金的同时还借款,可能反映了公司在资金配置上的不合理。这种做法可能会增加财务成本,进而加速净利润的下滑,并可能损害股东利益,因为借款会增加公司的财务风险和偿债压力。

两大主力产品遭遇冲击

业绩下滑的背后,公司的拳头产品销量并不如意。

一方面,王老吉的销量正在下滑。

数据显示,2024年上半年,王老吉大健康实现营收59.97亿元,同比下滑6.29%,净利润11.18亿元,同比下滑10.98%。这一数据反映出王老吉在市场上的表现不如预期,盈利能力有所减弱。从2019年到2023年,王老吉的营收分别为102.97亿元、68.62亿元、97.29亿元、93.49亿元和100.13亿元,可以看出,2023年的营收尚未恢复到疫情前的水平,显示出其增长乏力。

产品销量下滑的背后,则是凉茶市场增速逐年下降。

据统计,凉茶市场2012年至2017年的增速分别为16.7%、15.9%、15.1%、15%、9.7%和9.1%,到2018年市场规模只剩下470亿元,同比下降18%。行业内其他品牌如和其正等也对王老吉形成竞争压力。此外,市场上新兴的饮料品牌和种类不断增加,如元气森林、农夫山泉等,使得凉茶的市场份额受到挤压。

此外,消费者口味也发生了变化。

现代消费者尤其是年轻群体更加倾向于尝试多样化的新型饮料,如现制奶茶、功能性饮料等。凉茶的传统形象和口感难以满足这部分消费者的需求,尽管王老吉推出了无糖、低糖等新品,但仍未能显著提振市场表现。调查显示,王老吉推出的刺柠吉、荔小吉等新产品尚处于培育阶段,对整体营收的贡献不大。

不仅如此,白云山另一款拳头产品,有着“国产伟哥”之称的金戈也正在遭遇冲击。

作为国内首个“西地那非”,金戈的出现打破了外资企业在中国抗ED市场长达13年的垄断,实现了国产药物的新突破。

回顾这段历史,万艾可在中国的专利保护于2014年到期。在专利保护到期前,万艾可的价格较高,例如2013年100mg万艾可的均价在98-126元之间

专利到期后,仿制药以更低的价格进入市场,白云山的金戈出厂开票均价为20元/片左右,而当时万艾可一片在50元左右。

因此,金戈抢占了大量的市场份额。

自2019年起,金戈的销量和销售额均超越了原研药物,市场占有率稳居第一。当年金戈的销量达到6175.94万片,占据了48.1%的市场份额。到2023年,金戈单品营收已达到12.9亿元,确立了其在抗ED药物领域的领导地位。

然而,随着时间流逝,仿制药的红利期已经不在,越来越多的厂商入局,金戈正在遭遇冲击。

目前,越来越多的药企加入抗ED药物市场,市场竞争日趋激烈。包括齐鲁制药、扬子江药业、广生堂、华润赛科、亚邦爱普森、科伦药业等药企的仿制药不断上市,这对金戈构成了直接的竞争压力。

不仅如此,随着多家厂商的加入,价格战悄然打响。万艾可的售价优惠后为每盒198元(25mg*7),相较最初上市价降价50%;而国产伟哥价格约为原研药的60%左右。

国家药品集中带量采购政策对金戈也产生了影响。

2020年,齐鲁制药的枸橼酸西地那非片25mg*12的中标价为24.98元,每片枸橼酸西地那非片的价格约为2.08元/片。去年11月,第九批国家集采中,枸橼酸西地那非口崩片降到了最低8.9元/片(50mg)。

未来,白云山如何摆脱业绩下滑的阴霾,《华夏时报》将持续关注。

见习编辑:姜雨晴 主编:陈岩鹏

发表评论