鸿海三季度营收创新高,预计明年AI服务器在服务器营收占比超五成

- 新闻

- 2024-11-15 10:08:04

- 50

鸿海预计明年AI服务器在公司整体服务器营收占比将超五成。

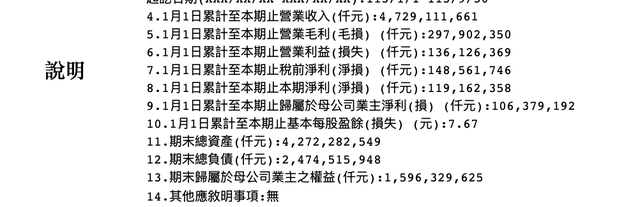

11月14日,富士康母公司鸿海精密工业股份有限公司(鸿海,2317.TW)召开2024年第三季度法说会。第三季度,营收1.855万亿新台币(单位下同),同比增长20%,创下季度历史新高;净利润达493.25亿新台币,同比增长14%,超出分析师预期的460.9亿新台币。1-9月,鸿海营收为4.7万亿新台币,同比增长10%;净利润1064亿新台币,同比增长20%。

展望第四季度,鸿海表示,公司已进入传统旺季,营运将会逐渐加温,可看到有显著环比、同比的成长潜力。对于2024全年的展望,得益于AI服务器的强劲需求,维持显著成长的展望不变,但能见度更佳。

具体来看,鸿海集团认为,传统旺季的消费智能产品将环比增长;云端网络产品方面,AI服务器需求强劲,今年前三季度的AI服务器收入较去年同期增超两倍,占整体服务器营收占比超过四成,通用服务器的营收也超过两成,鸿海AI服务器加上通用服务器的增长使得云端网络产品类比在集团的营收产品超过三成。另外,电脑终端产品因为有新产品效应,全年展望上调至显著增长,元件及其他产品也将有强劲表现。

鸿海预计,2025年AI服务器的出货量还会逐季攀升,在整体服务器营收的占比将超过50%,成为公司增长最重要的动能。 “随着AI新产品即将推出,鸿海也将充分掌握这一波的商机,进入另一个成长阶段。我们不仅仅是AI供应商,也会是AI的使用者。在AI算力大幅提升下,我们也开始兴建超级算力中心,即将成为具有AI超算能力的制造大厂。”

今年3月,英伟达宣布推出首款Blackwell芯片GB200,没有公布其价格。据介绍,在参数为1750亿的GPT-3 LLM基准测试中,GB200的性能达到了H100的7倍,而训练速度则达到了H100的4倍。

上月,鸿海董事长刘扬伟则表示,AI对企业来说具有商业价值,鸿海及供应链已经准备好成为“首个量产出货(英伟达芯片)GB200的公司”。刘扬伟向外媒透露,由于对英伟达下一代Blackwell芯片的需求量高到“惊人”,鸿海正在墨西哥为英伟达建设全球最大的GB200芯片生产基地。他称这是一家“非常特别的工厂”,将提供“巨大”的产能。不过,刘扬伟也再次确认,GB200服务器的发货“略有推迟”,计划其将在今年第四季度晚些时候开始发货,而不是在第四季度初,2025年会逐渐上升。

根据Trendforce,当前AI训练、推理服务器还在保持快速成长,2024-2027年的年增预计在20%-33%左右。

鸿海旗下工业富联(601138)也曾在投资者调研时提到,对于AI服务器GB200,公司正全力推进,进度如市场预期的一样。由于工业富联是“early bird”(早鸟参与),公司也将会是第一批交货的供应商。随着新品后续顺利推出并投入市场,考虑到客户如此大的需求,预计未来会对营收、获利会有较为显著的贡献。

刘扬伟认为,从目前趋势看来,AI服务器市场在未来几年内,还是可以持续高速地发展。

对于2025年的展望,刘扬伟指出,公司五大主轴分别是AI人工智能、三大平台(智能制造、智能电动车、智能城市)及半导体,2025年是集团的“AI智能年”,AI也是明年鸿海集团最重要的增长动能,他对明年保持乐观看法。他也指出,2025年通货膨胀虽然已经趋缓,但国际局势、货币政策以及AI产业的发展,将是明年最重要的影响因子。

鸿海已公布的10月财务数据表示,该公司10月的营收约8048.48亿新台币,同比增长 8.59%,为历年同期新高。

据Wind数据显示,鸿海股价年迄今涨幅已超一倍。截至14日收盘,鸿海跌1.40%,报211.50元新台币/股。

发表评论